号称“180万AI数字员工”的金智维冲刺港交所,报告期亏损8亿元,超七成业务来自金融业

鹰眼IPO | 2025-12-23 17:32:17 原创

石宪亮来源:大众新闻·经济导报

据港交所文件,珠海金智维人工智能股份有限公司(下称“金智维”)12月15日首次向港交所呈交了上市申请文件,拟根据上市规则第18C章在香港主板挂牌上市,国泰海通、中银国际为其联席保荐人。

招股说明书显示,拟将此次港股IPO募集资金用于加强研发能力以及优化AI解决方案及平台、进一步发展销售及营销网络、加强在中国香港市场的业务布局并拓展海外市场、营运资金及一般企业用途。

(今年7月24日,金智维大厦正式迎来主体结构封顶,金智维董事长廖万里、常务副总裁金卓、财务总监曹海镖等公司管理层以及项目建设代表齐聚现场,共同见证这一具有里程碑意义的重要时刻)

报告期累计亏损超8亿元,“失血”状态仍在加剧

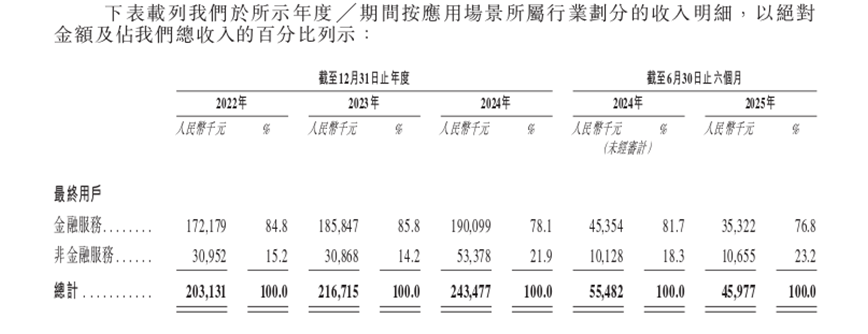

招股说明书披露,报告期内(2022年至2024年及2025年上半年),金智维分别实现营业收入2.03亿元、2.17亿元、2.43亿元和4597.7万元,同期净亏损则分别达到5.07亿元、6257.3万元、1.22亿元和1.17亿元,三年半累计亏损已超8亿元。

值得注意的是,2025年上半年,金智维收入同比下滑17.13%,净亏损则从上年同期的2723.7万元大幅扩大至1.17亿元,净亏损率飙升至254.1%。

为拓宽市场布局并加强技术创新能力,金智维在销售与研发两端持续加大投入。2025年上半年,公司销售费用率达63.5%,研发费用率达68.7%。在收入规模有所收缩的同时,两项关键支出仍保持高位,形成“收入下降、成本攀升”的双重压力。

高度依赖金融行业,资金周转承压

2025年上半年,金智维来自金融行业客户的收入占比为76.8%,较2023年的85.8%虽有所下降,但集中度仍较高。由于金融行业易受监管政策和预算周期波动的影响,这种较为单一的客户结构可能在一定程度上制约公司在全行业多赛道协同发展中的灵活性与增长潜力。

另一方面,金智维也面临着经营效率与资金周转压力增大的挑战,这对其市场开拓能力与业务可持续扩张形成了一定制约。金智维应收款项及应收票据平均周转天数从2022年的137天激增至2025年上半年的446天,存货周转天数也从43天飙升至272天,回款与交付周期延长加剧了现金流压力。

递表前三天才完成股份改制

公开资料显示,金智维于2016年3月以有限责任公司形式成立,初始注册资本为2000万元,专注于AI数字员工及智能体解决方案,助力企业数智化转型。成立初期,金证股份与金石众成分别持有其51%和49%的股权,其中公司创始人廖万里为金石众成的唯一普通合伙人。值得注意的是,直至上市递表前三天——即2025年12月12日,金智维才完成股份制改制。

据媒体公开报道,金智维与金证股份(600446.SH)有非常紧密的关系。金证股份不仅是金智维的创始股东(目前持股12.14%),还是报告期内前五大客户(2022-2023年为第一大客户)及供应商,创始人廖万里曾担任金证股份高管,这种“股东+客户+供应商”的三重身份交织引发了市场对其业务独立性与交易定价公允性的质疑。

金智维网站显示,公司作为一家领先的AI数字员工和企业级智能体解决方案提供商,金智维已获评国家级专精特新“小巨人”企业,累计服务客户超1300家,为全行业部署超180万名AI数字员工,在IDC报告中被认定为中国AI+RPA解决方案市场份额第一。

(大众新闻·经济导报记者 石宪亮 实习生 益家伟)

责任编辑:赵帅