智驾供应商福瑞泰克闯关港交所,上半年吉利撑起公司近八成营收

金头条 | 2025-12-15 10:29:07 原创

于婉凝来源:大众新闻·经济导报

日前,据港交所官网,福瑞泰克(浙江)智能科技股份有限公司(下称“福瑞泰克”)更新招股书。

招股书显示,2022年至2025年上半年,公司营收虽然持续增长,但仍未盈利。此外,公司已经深度绑定吉利——吉利既是公司2023年至2025年上半年的最大客户,还是公司2024年和2025年上半年的最大供应商。今年上半年,吉利一家客户贡献的收入就占到福瑞泰克总收入的76%。

上半年仍未扭亏

尽管营收持续增长,但福瑞泰克截至 2025 年上半年仍未实现盈利,叠加与吉利的深度绑定,其盈利压力与经营独立性问题引发关注。

公开资料显示,福瑞泰克成立于2016年,是高阶驾驶辅助解决方案供应商,总部位于浙江省嘉兴市桐乡市。根据灼识咨询的数据,以中国2024年L0级至L2级(包括L2+级)驾驶辅助解决方案收入计,福瑞泰克在第三方自主供应商中排名第二,市场份额为7.2%。

福瑞泰克向OEM客户提供全面的软硬一体驾驶辅助解决方案,涵盖ADAS(高级辅助驾驶系统)及ADS(自动驾驶系统)技术。公司的解决方案包括FT Pro(基础版智能驾驶解决方案)、FT Max(增强版智能驾驶解决方案)及FT Ultra(高阶版智能驾驶解决方案),主要应用于智能汽车,并提供覆盖高速公路、城市道路、泊车等场景的各级驾驶辅助能力。此外,作为全面驾驶辅助解决方案产品的一部分,公司还向OEM客户提供研发服务。

业绩方面,2022年至2025年上半年,公司营收虽然持续增长,但仍未实现盈利。

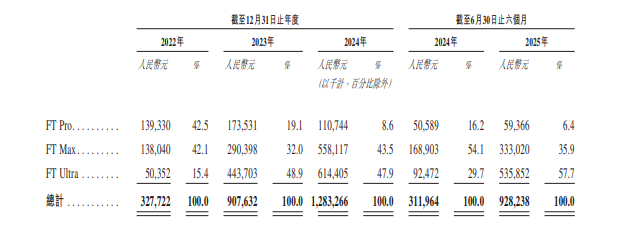

具体来看,2022年至2024年及2025年上半年(下称“报告期”),福瑞泰克分别实现收入3.28亿元、9.08亿元、12.83亿元及9.28亿元,期内亏损分别为8.55亿元、7.38亿元、5.28亿元及1.64亿元,累计亏损额为22.85亿元。

对于尚未盈利的原因,福瑞泰克在招股书中表示,主要是多项因素的综合影响,包括公司处于营运扩张和规模扩大的早期阶段,以及持续的研发投入和人才吸引成本等。

其中,福瑞泰克还明确提及了一项因素——原材料和耗材的采购成本。招股书显示,报告期内公司的原材料和耗材采购成本分别占各期收入的71.5%、81.7%、83.4%和83.5%。

福瑞泰克预计,2025年仍将产生净亏损,主要是由于公司计划在2025年全年持续扩大业务以进一步实现规模效应。“随着我们业务的扩张,成本和开支持续增加,加上在研发方面的持续投入,可能导致持续亏损。”公司补充道。

从营收构成来看,报告期内,FT Max解决方案营收占比分别为42.1%、32%、43.5%和35.9%。同期,FT Pro的营收占比从42.5%下滑至6.4%,而FT Ultra的营收占比从15.4%升至57.7%。

不过,2025年上半年营收占比近六成的FT Ultra业务并非毛利率最高的业务。2025年上半年,该项业务的毛利率近9.7%,而营收占比35.9%的FT Max业务毛利率几乎是它的两倍(18.3%)。

与吉利“捆绑”加深

营收逐步增长的同时,福瑞泰克对大客户的依赖加剧,与吉利“捆绑”显著深化。

报告期内,公司来自前五大客户的收入分别占各期总收入的73.6%、76.4%、91.2%和94.1%。同期,公司来自最大单一客户的收入占比分别为22%、43.3%、59.4%和76%。

同时,福瑞泰克也在招股书中明确提及,报告期内,吉利均为公司的五大客户之一。除2022年外,2023年至今年上半年,吉利均为福瑞泰克的最大客户。

据了解,自2019年以来,福瑞泰克一直是吉利驾驶辅助产品及解决方案的非独家供应商。公司的驾驶辅助产品和解决方案涵盖吉利的多个汽车品牌和车型,包括吉利、极氪、莲花跑车、领克、几何、吉利商用车、雷达等。

对于报告期内客户集中度越来越高的问题,福瑞泰克在招股书中解释,主要是由于吉利的整体销量增加,特别是2025年上半年,其销量较2024年同期增长30%。同时,公司向吉利销售FT Ultra(平均售价较高)的销售额由2022年的2720万元增加至2023年的3.03亿元、2024年的5.25亿元,并由2024年上半年的5640万元进一步增加至2025年同期的5.1亿元。

供应商方面,福瑞泰克的供应商主要包括原材料和零部件供应商,包括车规级芯片、光学部件和其他电子或机械部件的供应商。报告期内,福瑞泰克向各期间五大供应商的采购总额分别占公司总采购额的44.7%、49.8%、61.1%和74.8%。同期,公司对单一最大供应商的采购额占比分别为22.2%、13.3%、39.5%和47.4%。

需要指出的是,2024年及2025年上半年,福瑞泰克的第一大供应商均为吉利,采购占比分别达39.5%和47.4%,采购内容主要为芯片及其他电子设备。

“这种‘既是客户又是供应商’的深度绑定模式,在智能驾驶行业属阶段性常态,尤其常见于第三方供应商起步阶段或车企扶持的关联企业。”天使投资人、资深人工智能专家郭涛表示,依托吉利的量产订单,福瑞泰克可快速积累真实路测数据与工程化经验,加速技术迭代,同时,稳定的合作关系为研发投入提供保障,助力在市场巩固份额,为拓展高阶方案奠定基础;不过仍需注意,若吉利调整采购政策或推进智驾自研,将导致福瑞泰克面临收入与采购端双重承压的局面。

创始人曾在吉利任职

实际上,福瑞泰克与吉利的渊源颇为深厚。

招股书显示,公司创始人兼董事长张林拥有30年的汽车技术研发、制造和企业管理经验,曾在戴姆勒·克莱斯勒、奇瑞汽车和吉利担任要职。

具体来看,张林曾于2011年4月—2016年2月期间担任吉利副总裁。在吉利任职期间,其主要负责吉利的海外营销和工厂建设工作。更早的2004年1月—2008年7月,张林任职于奇瑞汽车,其间获提拔为海外业务部总经理。

此次港股IPO,福瑞泰克拟将募集资金用于加强研发驾驶辅助解决方案及产品、扩展与提升生产制造能力有关的资本开支、扩大销售及服务网络,以及营运资金及一般公司用途。

但2024年福瑞泰克研发投入同比出现下降。

2022年、2023年和2024年度,该公司的研发开支分别约为5.15亿元、5.61亿元和4.47亿元。

福瑞泰克在招股书中解释,2024年公司研发开支占总收入的百分比由2023年的61.8%下降至34.8%,其中一个重要原因是公司通过精简人员结构和优化运营效率,使员工福利开支减少了1.11亿元。

招股书显示,公司员工数量确实在不断减少。截至2022年、2023年、2024年末和2025年上半年末,该公司的员工总数分别约为1084名、896名、795名和699名。

对于福瑞泰克而言,此番冲击港股IPO,既是为破解持续亏损的现实困境寻求资金支撑,也是在智能驾驶赛道加速分化的当下,试图依托与吉利的深度绑定夯实基本盘、向高阶智驾方案突破的关键一步。其能否在第三方智驾供应商的激烈竞争中站稳脚跟、打开独立成长空间,仍有待市场和时间验证。

(大众新闻·经济导报记者 于婉凝)

责任编辑:曹凤芹