400美元如何击垮一个美国家庭?五张数据图揭秘中产背后的“斩杀线”

上观新闻 2025-12-30 13:34:36

近期,“斩杀线”一词从游戏圈出圈,成为描述美国中产财务脆弱性的社会隐喻:一些家庭一旦遭遇小额突发支出,就可能连锁崩盘,滑入贫困、无家可归的状态。

我们整理了五张数据图表,揭秘“斩杀线”威胁下的困境是如何形成的。

困境之一:少数裔和低学历者

并非所有美国人都站在同一条线上。

2023年数据显示,户主拥有博士学位的家庭收入中位数达17.09万美元,而高中未毕业者仅为3.73万美元,相差近5倍。

族裔差距同样显著,亚裔家庭收入中位数,达到13.18万美元,是黑人或西班牙裔的近两倍。白人家庭收入中位线达到10.4万美元,也高于整体美国家庭水平。

这意味着,低学历或少数族裔群体不仅收入更低,抗风险能力也更弱,他们离“斩杀线”更近,一次失业或意外就足以坠入深渊。

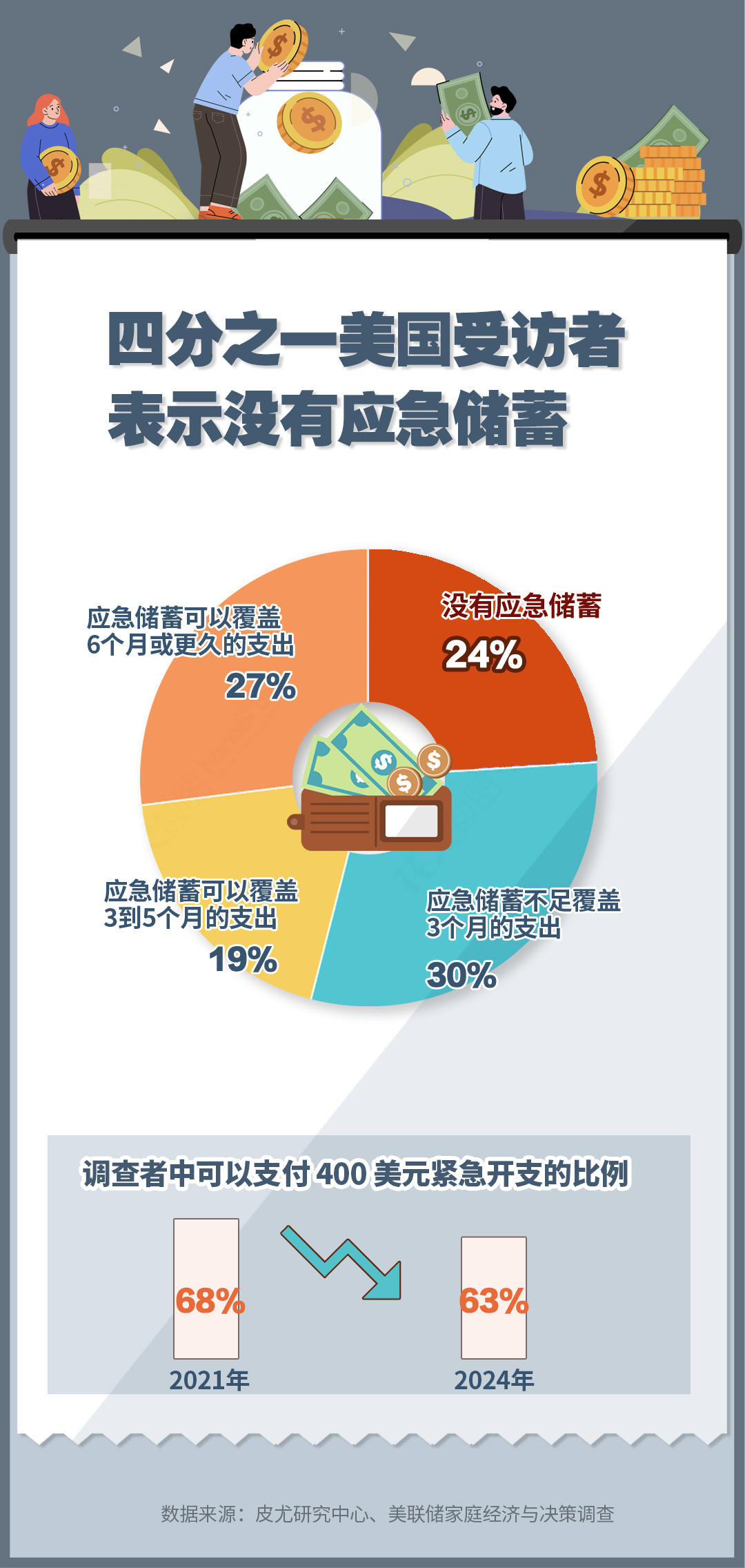

困境之二:24%的美国人毫无应急储蓄

一次突如其来的下岗,或者一场始料未及的大病,会给美国家庭带来多大影响?

皮尤研究中心指出,24%的美国人没有任何应急储蓄,另有30%的储蓄不足以支撑三个月基本开销。

美联储调查数据进一步印证,仅有超过60%的成年人能拿出400美元现金应对紧急情况,这一比例甚至比2021年还下降了5%。

换言之,超过三分之一的美国人在面对突然情况时,只能选择借贷、拖欠账单,甚至直接放弃。

美联储2023年调研显示,约有27%的成年人会放弃某些医疗服务,而年收入低于25000美元的人群中,这一比例超过40%。

困境之三:难以支付的医疗费用

在美国,一场疾病可能触发中产的“斩杀线”。

皮尤研究中心调查显示,过去的2024年中,27%的美国人表示遇到过难以支付医疗费用的情况,比例高居各项财务困境之首,甚至超过房租(21%)和交通(20%)。

与此同时,人均医疗支出连年攀升,相关数据显示,从2020年的10187美元涨至2023年的12297美元,四年增长超20%。

这一数字有多高呢?

美国经济分析局数据显示,2023年美国人均收入为7万美元左右,这样计算下来,个人医疗支出约占收入的17%。

医疗成本成为高悬在美国家庭头上的达摩克利斯之剑,即使有保险,仍可能带来毁灭性账单。

困境之四:收入增长跑不赢负债膨胀

美国家庭收入正在增长,但“斩杀线”的速度跑得更快。

自1989年以来,家庭收入中位数仅从约6万美元微增至2022年的7万美元,而家庭债务中位数却从3.5万美元飙升至8万美元以上,翻了一倍多。尤其在次贷危机前后,债务激增远超收入增长,即便近年收入略有回升,债务负担仍高居不下。

这意味着,越来越多家庭看似“有收入”,实则深陷债务泥潭,一旦收入中断,立刻面临违约、信用崩坏甚至资产被没收的风险。

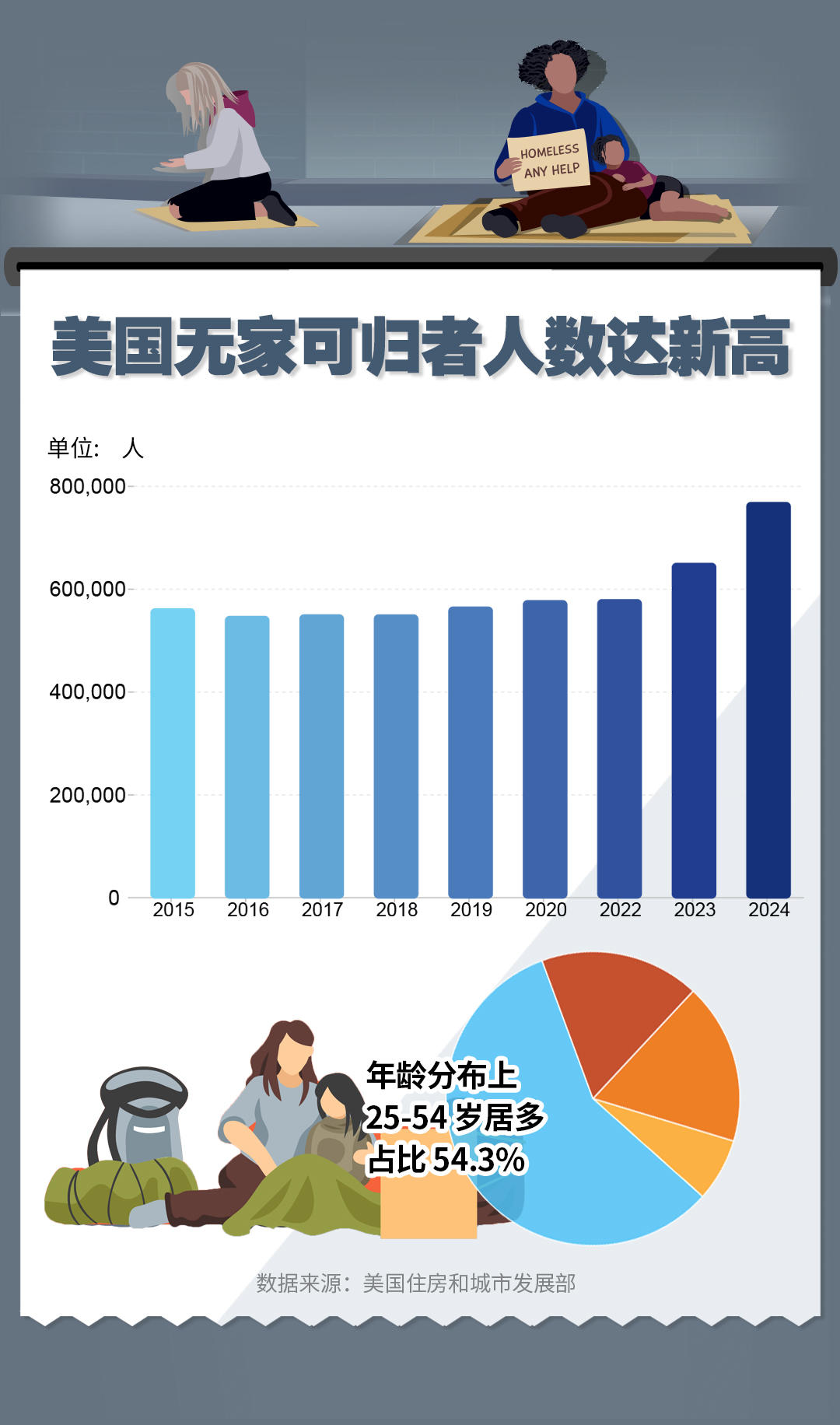

困境之五:无家可归者创新高

曾经被视为社会底层的“无家可归”,如今正成为越来越多普通家庭的命运归宿。

2024年,美国无家可归者总数突破78万人,规模和增速创历史新高。

在这其中,25至54岁人群占比高达54.3%,正是传统意义上的“中青年主力劳动者”群体。他们不是流浪汉,而是曾有工作、有孩子、有住房的普通人,只因一次失业、一场重病或一笔意外账单,便跌入露宿街头的深渊。

美国住房和城市发展部的报告显示,个人无家可归者占比超60%;家庭无家可归者,也就是带着子女一起流浪的高达三分之一。而从区域分布来看,超过一半的无家可归者聚集在城市。

这并不是少数人的悲剧,而是一个系统性失灵的信号,当“斩杀线”被触发后,终点不再是债务,而是失去住所、尊严与未来,再难翻身。

责任编辑:于春晖