A股马年“首秀”要来了!谁有望“一马当先”领涨?

商业观察 | 2026-02-23 21:04:45 原创

都亚男 来源:大众新闻

春节假期休市归来,明天(2月24日)将迎来A股马年第一个交易日。记者梳理发现,多家券商发布对节后行情的研判观点,A股有望迎来积极开局成共识。

复盘过往行情,多家券商数据分析显示,春节后 A 股市场赚钱效应显著。

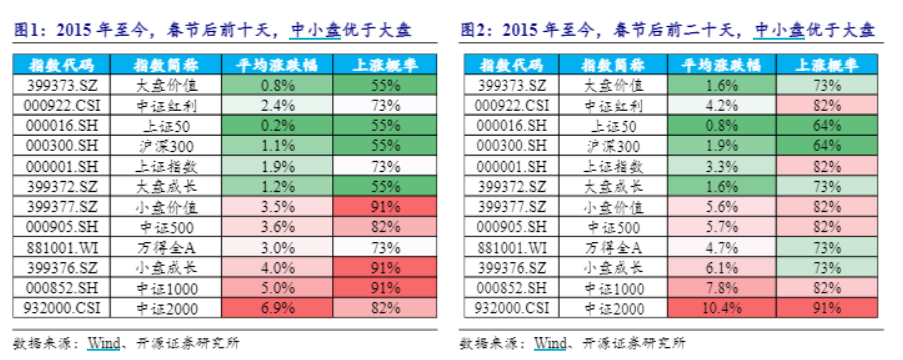

开源证券复盘春节后市场规律认为,节后5个、10个、20个交易日内,市场上涨概率逐步提升,大盘日渐回暖;风格上,呈现“中小盘优于大盘,成长占优”的特征,市场以追求超额为目的,中证2000涨幅和上涨概率均相对较高。华金证券复盘历史指出,节后A股大概率上涨,尤其是春节开启较晚的年份均上涨。一是2010年以来16年中春节后5个交易日内上证综指有12次上涨,节后20个交易日内上证综指有13次上涨。二是春节开启较晚的2010、2015和2018年春节后5个交易日内和20个交易日内上证综指均上涨。

“春季躁动并非一次性走完,2016年至今10次样本中6次躁动走出第二波,调整后第二波往往比第一波更具赚钱效应。第二轮上涨方向与当时的市场主线强相关,本轮主线仍以科技为主,或围绕着未来产业展开。”开源证券指出。

放眼当下,今年春节后的A股市场将如何走?从核心逻辑来看,多家券商普遍认为,当前稳预期政策持续落地,流动性维持宽松,资金加速回流,外部风险有限,叠加产业端全球股市向好,科技主线发酵,节后市场回暖概率较高。

东吴证券指出,历史上A股“春节效应”特征显著,节后资金有望“重振旗鼓”带动量价共振修复,A股有望迎来积极开局。春节休市期间全球股市多数上涨,全球风险偏好较优。流动性层面,美联储降息路径虽存变数,但市场对全年流动性预期未显著恶化;离岸人民币汇率假期运行平稳。内需方面,动能稳步修复。产业趋势层面,机器人、国产大模型在内的科技主线在假期期间持续发酵。后续来看,两会临近将进一步强化市场维稳预期,白宫官员确认特朗普拟于3月底访华,有助于稳定市场对外部环境预期。因此,东吴证券对于节后A股市场表现持乐观判断。

华金证券指出,节后春季行情可能延续,A股可能震荡偏强。节后积极的政策预期可能上升,外部风险有限。节后短期流动性可能继续宽松。今年春节期间海外股市表现平稳,对节后A股走势影响较小。节后经济和盈利可能延续弱修复趋势。

银河证券认为,节后,在政策预期、流动性加持与产业趋势催化下,市场震荡上行概率较大,同时需密切关注海外不确定性对于市场情绪的短期扰动。“两会”前后,A股市场或将以政策催化为核心驱动力,资金围绕政策导向的产业主线与主题机会博弈,呈现“政策热点轮动、风格快速切换”的特征。3月市场逻辑将从“政策预期”逐步转向“业绩兑现”,上市公司2025年年报与随后的2026年一季报披露将成为行情锚点,业绩超预期标的或获得资金聚焦。

那么,节后的A股,哪些板块有望“马上涨”?重点关注科技主线是多家券商的“曲中之意”。

“‘科技为先’不动摇,但市场对科技的审美提高”,开源证券认为,近期美股、港股和A股,市场对科技的审美与要求进一步提高,在科技整体估值高位下,科技板块“内卷”,科技内部分化现象显著。站在2026年的时点,对科技的审美标准从“PPT 概念”到关注“商业化兑现”;尤其在科技整体估值已处于历史相对高位,资金变得更挑剔,估值压力导致科技分化特征突出。然而,相较美股科技板块,国内科技估值相对较低,科技分化或相对可控。A股方面,科技板块估值压力已导致资金出现科技内部高低切,向“低位、有基本面反转、自主可控逻辑”的细分赛道挖掘。

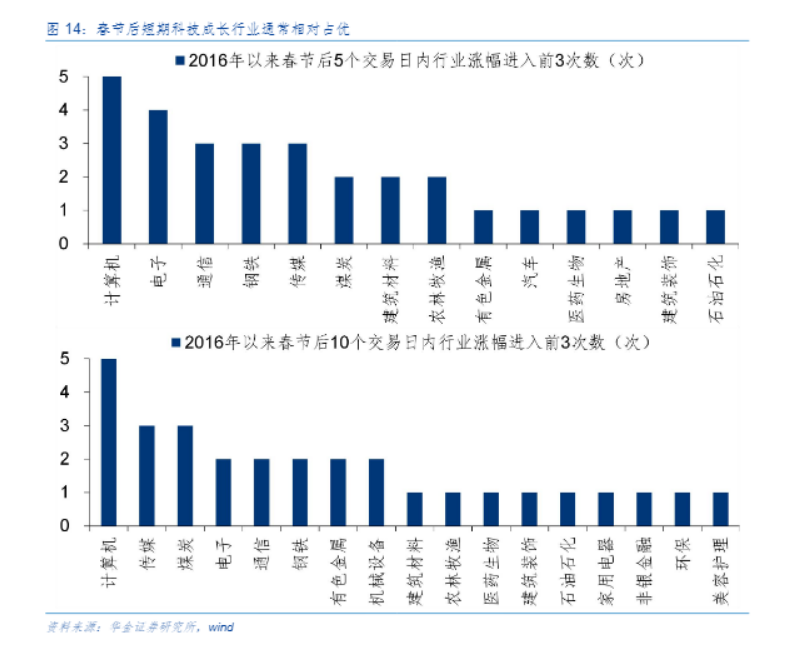

华金证券认为,节后科技成长和周期行业可能相对占优。复盘历史,一是春节后5或10个交易日内科技成长行业多相对占优。二是春节后短期行业占优主要受政策和产业催化、美股和港股映射等驱动。当前来看,今年春节后短期科技成长和周期行业可能相对占优。一是科技成长和周期行业相关的政策和产业催化短期可能持续不断。二是春节期间美股和港股涨幅靠前的行业主要集中在科技成长和周期行业中。

银河证券指出,在配置机会上,可重点关注两条主线:主线一,供需格局改善与行业盈利修复带动的“反内卷”概念,以及估值具备安全边际的红利资产,配置逻辑依然清晰,建议关注受益于价格上涨的有色金属(贵金属)、石油石化行业,以及基础化工、钢铁、水泥、建筑材料、金融等板块。主线二,春节假期期间,机器人、AI大模型等热点受到广泛关注,节后或将呈现结构性亮点。随着全球百年未遇之大变局加速演进,国内经济底层逻辑转向新质生产力,半导体、人工智能、新能源、军工、航空航天等“十五五”重点领域值得关注。

(以上内容仅供参考,不构成投资建议。股市有风险,投资需谨慎。)

(大众新闻记者 都亚男)

责任编辑:李文