鑫闻界|新春开门红:沪指收涨0.87%,油气、化工板块爆发

鑫闻界 | 2026-02-24 17:20:28 原创

黄寿赓来源:齐鲁晚报·齐鲁壹点客户端

马年春节后首个交易日,A股迎来“开门红”,三大指数分别收涨0.87%、1.36%、0.99%,全市有4006只个股上涨。分板块来看,油气、化工、贵金属相关板块十分活跃;影视院线、文化传媒等板块跌幅居前;春晚舞台亮点之一“人形机器人”相关板块高开低走。展望后市,多机构认为,节后资金有望“重振旗鼓”带动量价共振修复,“十五五”战略重点是关注方向。

油气、贵金属“开门红”

2月24日,沪指早盘高开1.15%,深证成指高开1.52%,创业板指高开1.7%。有色金属、油气、算力等板块指数涨幅居前。至午间收盘,沪指涨1.17%,深证成指涨1.82%,创业板指涨1.76%。午后,三大指数涨幅略有收窄,最终分别收涨0.87%、1.36%、0.99%,全市成交额2.21万亿元,4006只个股上涨。

分行业来看,油气、化工、贵金属相关板块活跃。同花顺数据显示,油气开采及服务板块高开3.94%,并迅速拉升至10%上方,个股涨停11只,封板资金近17亿元。消息面上,据央视网2月23日报道,美伊核谈判进入关键窗口,特朗普称考虑对伊朗“有限打击”。地缘冲突推高油价。

贵金属板块收涨6.80%,晓程科技领涨,湖南白银封板,四川黄金多次触及涨停,中金黄金、赤峰黄金、招金黄金等涨超5%。板块延续涨势背后,除了地缘避险因素,春节假期零售刚需也为上涨助力,国内金饰价冲1500元/克,供需缺口强化贵金属牛市预期。

农化制品收涨5.50%,和邦生物、六国化工、美邦股份等11只个股涨停。据申万宏源指出,染料、PVA、维生素等细分领域景气上行。这些品类虽属传统化工领域,但其价格联动上涨,释放了行业供需格局正在发生微观优化的信号,可能预示着更广泛的景气修复正在酝酿。国投证券2月23日研报也指出,基于弱现实与强预期的第一轮估值修复阶段已经结束,预计节后将进入第二轮涨价验证期。

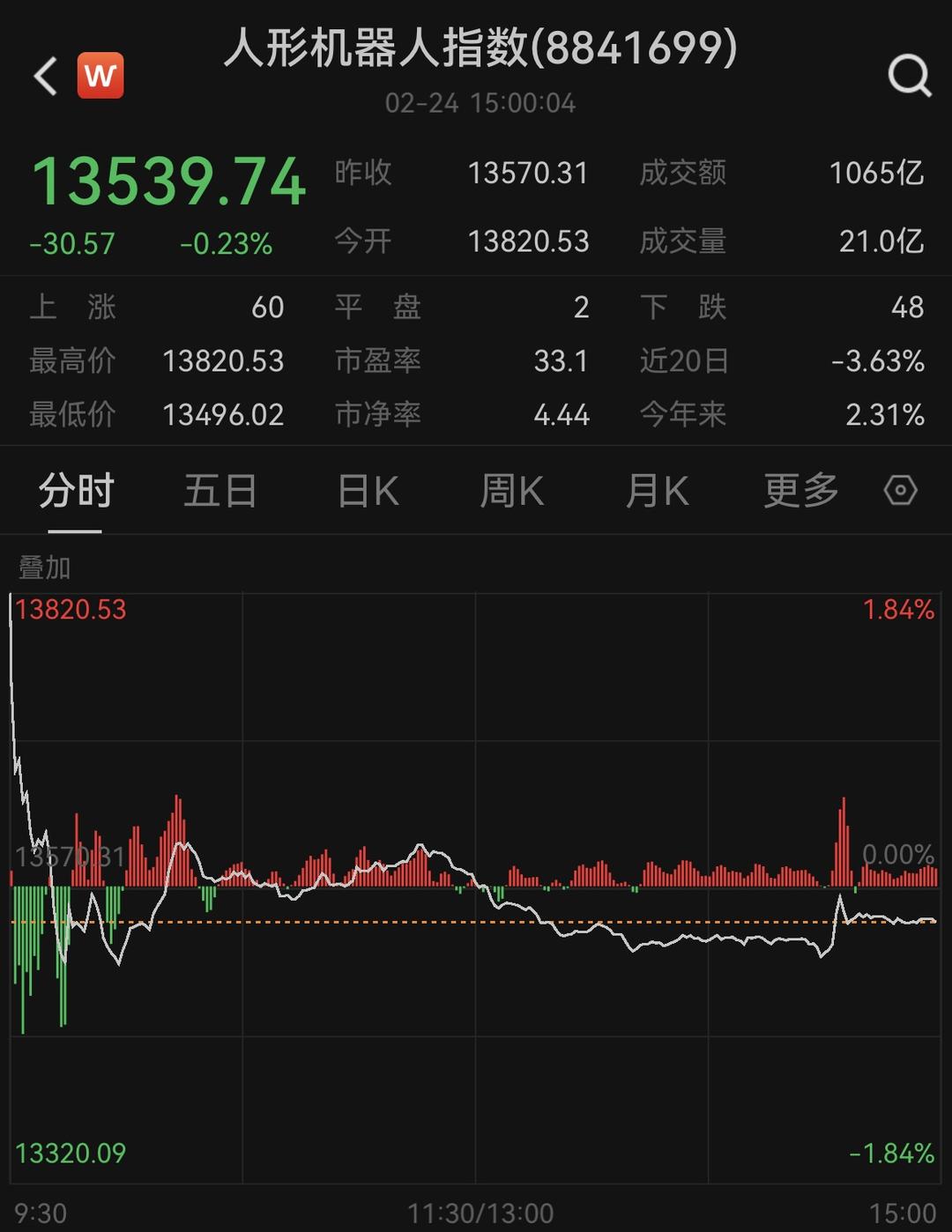

在马年春晚舞台上,人形机器人成为贯穿多档节目的核心亮点。节后首个交易日,概念指数高开低走,华工科技涨停,德尔股份、科沃斯等股涨幅居前。

影视院线板块跌幅居前,光线传媒20CM跌停,博纳影业、万达电影、横店影视、上海电影、中国电影跌停。消息面上,据央视新闻,2026年春节档总票房以57.52亿元的成绩收官,2026年年度电影总票房(含预售)突破83亿元。

节后行情如何演绎?

展望后市,东吴证券研报认为,历史上A股“春节效应”特征显著,节后资金有望“重振旗鼓”带动量价共振修复,A股有望迎来积极开局。春节休市期间全球股市多数上涨,全球风险偏好较优。流动性层面,美联储降息路径虽存变数,但市场对全年流动性预期未显著恶化;离岸人民币汇率假期运行平稳。内需方面,动能稳步修复。产业趋势层面,机器人、国产大模型在内的科技主线在假期期间持续发酵。配置结构上,建议关注中期产业趋势确定性和顺周期困境反转两条线索。

中国银河证券研报认为,春节后,在政策预期、流动性加持与产业趋势催化下,市场震荡上行概率较大,同时需密切关注海外不确定性对于市场情绪的短期扰动。两会前后,A股市场或将以政策催化为核心驱动力,资金围绕政策导向的产业主线与主题机会博弈,呈现“政策热点轮动、风格快速切换”的特征。3月市场逻辑将从“政策预期”逐步转向“业绩兑现”,上市公司2025年年报与随后的2026年一季报披露将成为行情锚点,业绩超预期标的或获得资金聚焦。

在配置机会上,重点关注供需格局改善与行业盈利修复带动的“反内卷”概念,以及估值具备安全边际的红利资产,如受益于价格上涨的有色金属(贵金属)、石油石化行业,以及基础化工、钢铁、水泥、建筑材料、金融等板块。春节假期期间,机器人、AI大模型等热点受到广泛关注,节后或将呈现结构性亮点。国内经济底层逻辑转向新质生产力,半导体、人工智能、新能源、军工、航空航天等“十五五”重点领域值得关注。

方正证券称,2026年开年以来,A股市场表现总体强势,春季行情拉开帷幕。往后看,随着新质生产力领域的财政支持与产业扶持持续加码,叠加春节消费需求旺盛、“十五五”开局之年基建项目开工提速,为市场提供基本面支撑,2026年A股上市公司盈利增速有望出现明显改善。未来配置可围绕“十五五”战略重点(新兴产业、未来产业)积极布局,同时适度增配顺周期资产以平衡组合波动。

大众新闻·齐鲁壹点记者 黄寿赓

责任编辑:赵婉莹