万泰生物迎来首份“年度业绩预亏公告”!“前首富”钟睒睒的疫苗生意该怎么继续

金观察 | 2026-03-13 12:05:27 原创

3月5日,《2026胡润全球富豪榜》正式发布,字节跳动张一鸣成中国首富,手上握有农夫山泉、万泰生物两家上市公司的钟睒睒,财富值达5150亿元人民币,位居第二。

然而,就在不久前,万泰生物发布了惨不忍睹的业绩预报。这份《北京万泰生物药业股份有限公司2025年年度业绩预亏公告》是万泰生物上市以来的首份预亏公告。预告显示,万泰生物2025年年度实现归属于母公司所有者的净利润为-41000万元到-33000万元。作为钟睒睒商业版图中重要一环的万泰生物,在疫苗集采、九价HPV疫苗扩龄、消费者疫苗犹豫等多层因素面前,正面临着转型之痛。

从狂赚47.36亿到预亏三四亿

自2023年起利润断崖式下跌

近日,万泰生物发布的业绩预告显示,万泰生物预计2025年年度实现归属于母公司所有者的净利润为-41000万元到-33000万元,与上年同期相比,将出现亏损;预计2025年年度实现归属于母公司所有者的扣除非经常性损益的净利润为-66000万元到-53000万元。而在2024年,万泰生物归属于母公司所有者的净利润为10624万元。

万泰生物的惨淡业绩早已见端倪。

半年前,万泰生物交出了上市以来的首份“亏损半年报”:万泰生物上半年营业收入为8.44亿元,同比下降38.25%。其利润则出现断崖式下跌,归属于上市公司股东的净利润为-1.44亿元,同比下降155.30%。然而,扣除非经常性损益后,净利润更是低至-2.43亿元,同比下跌481.93%。基本每股收益为-0.11元,同比下降152.38%。

2025年半年度报告

2025年半年度报告

从单季度数据看,第二季度公司营业总收入4.43亿元,同比下降27.81%,归母净利润-9126.12万元,同比下降167.72%。

第三季度营业收入6.548亿,同比上升12.5%,归母净利润亏损2938万,同比下滑576.34%。

2025年第三季度报告

2025年第三季度报告

万泰生物历年归母净利润(来源:同花顺)

万泰生物历年归母净利润(来源:同花顺)

万泰生物历年营业收入(来源:同花顺)

万泰生物历年营业收入(来源:同花顺)

将时间线拉长可以看出,自2022年其营业收入、归母净利润分别达到111.9亿元与47.36亿元的巅峰时刻后,便出现腰斩甚至断崖式下跌的状态,直至2025年预亏。2023年其实现营业收入55.11亿元,同比下降50.73%;归母净利润为12.48亿元,同比下降73.65%。2024年其实现营业总收入22.45亿元,同比下降59.25%;归母净利润1.062亿元,同比下降91.49%。

曾凭二价HPV疫苗创造神话

如今疫苗板块收入一滑再滑

万泰生物官网显示,万泰生物成立于1991年,是从事生物诊断试剂与疫苗研发及生产的高新技术企业。公司下设七家子公司,产品涵盖自动化与流水线、生化、化学发光、酶免、胶体金、分子核酸、原料、质控品及疫苗等多个领域。

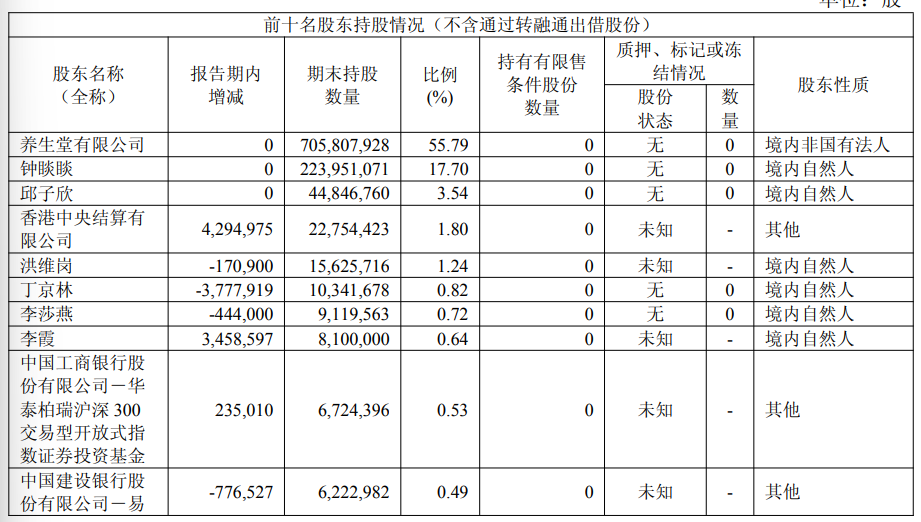

2025年度半年报显示,钟睒睒直接持有养生堂98.38%的股权及通过杭州友福企业管理有限公司间接持有养生堂1.62%的股权,系养生堂的控股股东及实际控制人。从半年报来看,截至2025年9月,钟睒睒直接持有万泰生物17.7%的股份,并通过养生堂间接持有55.79%的股份,两者合计持股比例达73.49%,为万泰生物第一大股东及实际控制人。

万泰生物曾凭二价HPV疫苗创造增长神话。其自主研发的二价HPV疫苗(馨可宁)于2019年上市,是国内首个国产二价HPV疫苗,打破了国外产品垄断。这也一度为万泰生物带来丰厚的利润。

就在2022年,其年报显示,在疫苗领域,二价HPV疫苗的销售量突破2500万支。当年,万泰生物营业收入与归母净利润分别攀升到111.9亿元与47.36亿元便得益于此,二价宫颈癌疫苗继续保持产销两旺,收入及利润继续保持高速增长。此外,因检测试剂市场需求旺盛,公司相关检测试剂及原料的收入和利润也实现了一定增长。

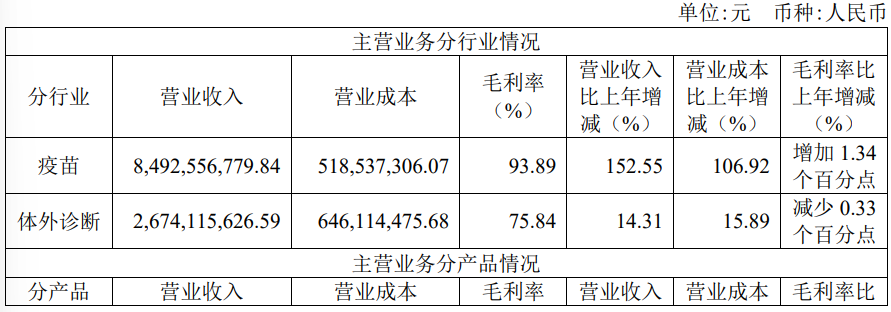

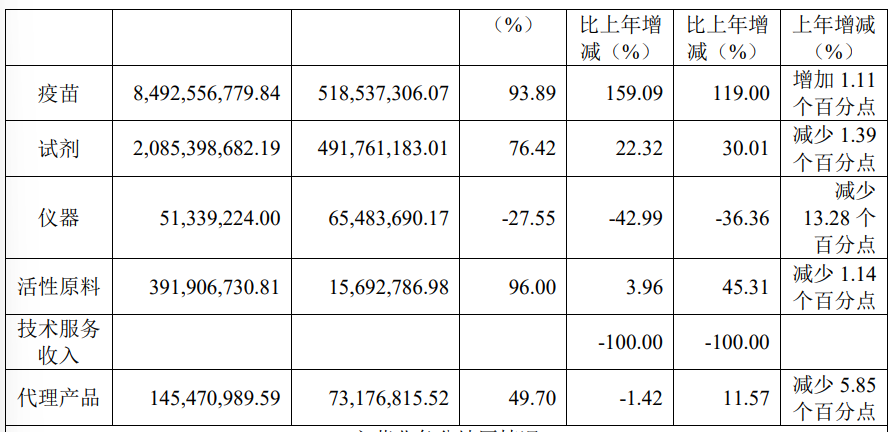

疫苗对其收入利润的影响在其年报数据可以看出,从主营业务分行业情况来看,占比76%疫苗的营业收入同比增长152.55%,实现了84.93亿元的收入。

然而就在2022年,沃森生物“沃泽惠”二价疫苗获批上市,默沙东九价疫苗实现扩龄,随后几年,万泰生物业绩受到冲击,市场份额遭到严重挤压,疫苗价格也一降再降。

年报显示,2023年,二价宫颈癌疫苗受九价宫颈癌疫苗扩龄影响以及市场竞争等因素影响,销售不及预期。

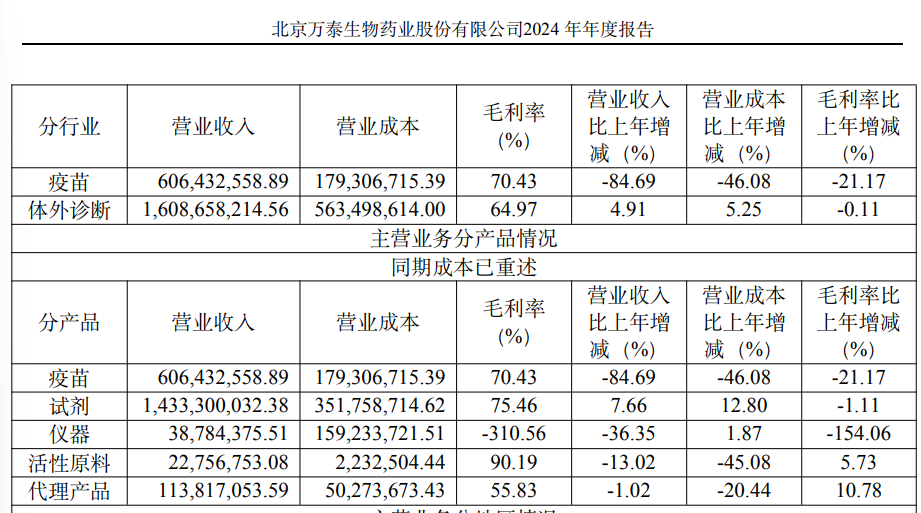

2024年,万泰生物疫苗收入持续下降。分行业来看,该年疫苗板块营业收入占比已降为27%,营业收入仅为6.06亿元,同比下降84.69%。

疫苗收入的不理想同样拖累了其2025年业绩。对于2025年度预亏的原因,万泰生物表示,公司利润出现大幅下滑、整体亏损主要受两个方面的影响:疫苗板块方面是受国内疫苗集采政策、行业竞争、消费者疫苗犹豫等多重因素影响,国内疫苗市场整体承压,行业收入、利润均大幅下滑。二价HPV疫苗受默沙东九价HPV疫苗扩龄、政府采购大幅降价、消费需求不足等影响,导致公司二价HPV疫苗产品出现近效期无法销售、库存无法变现的不利影响。诊断板块方面则是受国家诊断试剂行业集采降价以及检验套餐解绑等医保政策影响,公司诊断收入及利润同比下滑。

“内忧外患”加大竞争压力

九价HPV疫苗能否扭转颓势

困境之下,万泰生物一方面积极拓展二价HPV疫苗市场。2025年半年报显示,二价HPV 疫苗馨可宁®已通过 WHO-PQ 认证,并在海外摩洛哥、尼泊尔、泰国等23个国家和地区获得市场准入。

另一方面,万泰生物也在布局九价HPV疫苗产品。2025年6月4日,万泰生物发布公告称,其全资子公司厦门万泰沧海生物技术有限公司申报的九价人乳头瘤病毒疫苗(馨可宁®9)获批,将在国内上市。这也成为了国产首款、全球第二款获批的九价 HPV 疫苗。在业绩预告中,万泰生物表示,2025年末,公司九价HPV疫苗已完成27个省份的准入落地,并持续加快全国3 万多个POV终端的覆盖及矩阵布局,加速提升各地接种上量。

然而,九价HPV疫苗能否扭转颓势?

从业绩预告中可以看出,这一系列布局暂时还没有出现力挽狂澜的作用。由于九价 HPV疫苗尚处于市场准入阶段,利润贡献尚未充分体现。2025年四季度的亏损预计扩大到1.566亿-2.366亿元。

2025年12月24日发布的《北京万泰生物药业股份有限公司关于全资子公司参与国家免疫规划疫苗集中采购项目入围的公告》指出,万泰生物双价人乳头瘤病毒疫苗(大肠埃希菌)入围 2025 年国家免疫规划疫苗集中采购项目—双价人乳头瘤病毒疫苗采购项目。因进口九价 HPV 疫苗供应放量及公司九价HPV疫苗的上市,高价次 HPV 疫苗占据较高市场份额,叠加部分人群接种意愿偏向高价次 HPV 疫苗等多种因素,国内双价人乳头瘤病毒疫苗市场空间受到挤压。“阶段尚需与各省谈判份额,以及接种落实周期长等因素,对公司短期经营业绩不会 产生显著影响。”

而进入2026年,九价HPV疫苗或将面临更加激烈的竞争。沃森生物、康乐卫士、瑞森生物等公司均已进入临床阶段。于此同时,九价疫苗最早上市时的“一针难求”现象已不见,市场正在趋于冷静。在新的市场环境下,一方面是进口默沙东HPV疫苗的竞争,另一方面是国内企业的追赶,万泰生物能否重现二价HPV疫苗的高光时刻,显然还要面临更大的挑战。

责任编辑:王天书