核心一级资本充足率连续四年下降,南京银行如何应对规模扩张下的资本消耗?

金观察 | 2026-03-13 12:05:41 原创

近日,南京银行公布2025年度业绩快报公告。从营收来看,南京银行实现营业收入、净利润双增长。而细看这份看似光鲜的成绩单,也难掩南京银行规模扩张下的资本消耗。2022年~2025年,南京银行的核心一级资本充足率、拨备覆盖率已连续四年下滑。

拨备覆盖率连续四年下滑

2025年,南京银行预计实现营业收入555.40亿元,同比增长10.48%;实现归属于上市公司股东的净利润218.07亿元,同比增长8.08%;实现利息净收入349.02亿元,同比增长31.08%。

2026年,南京银行进入“而立”之年。成立于1996年的南京银行,是在原有的39家城市信用合作社基础之上组建而成。这份营收、净利“双增”的年度业绩快报,也难掩该行规模扩张对资本的快速消耗。

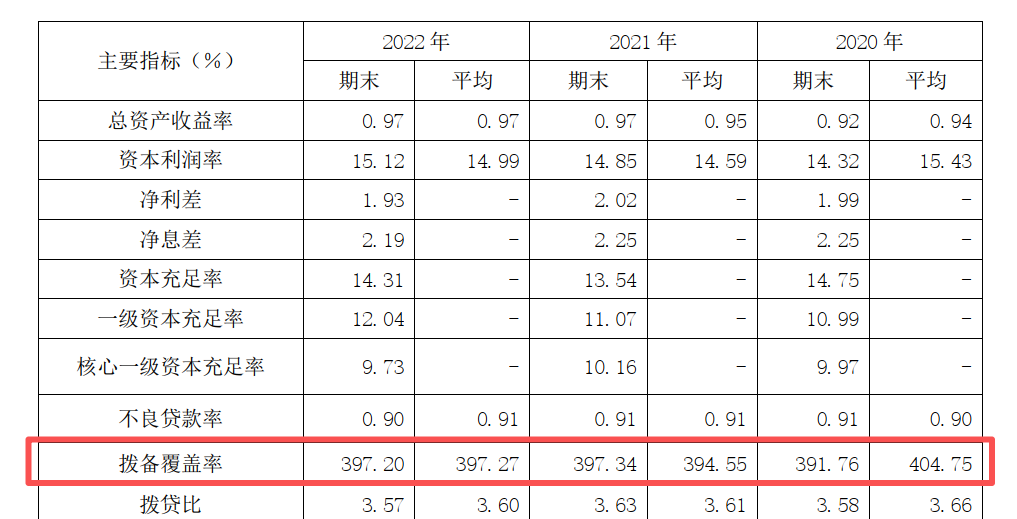

截至2025年末,南京银行的不良贷款率为0.83%。与年初基本持平。截至2025年一季度末、二季度末、三季度末,南京银行的不良贷款率分别为0.83%、0.84%、0.83%。截至2025年末,南京银行的拨备覆盖率较年初下降21.96个百分点至313.31%。过去四年内,南京银行的风险抵御能力和资产质量持续下滑。2021年,南京银行的拨备覆盖率尚为397.34%。

作为衡量银行财务稳健性和风险抵御能力的最关键指标之一,南京银行的核心一级资本充足率已连续四年下降。2021年~2024年,南京银行的核心一级资本充足率分别为10.16%、9.73%、9.39%、9.36%。截至2025年末,该行核心一级资本充足率为9.31%,较上年末减少0.05个百分点。根据国家金融监督管理总局数据,2025年四季度末,商业银行核心一级资本充足率为10.92%,南京银行该指标低于行业平均水平1.61个百分点。

基金托管等业务多次被罚

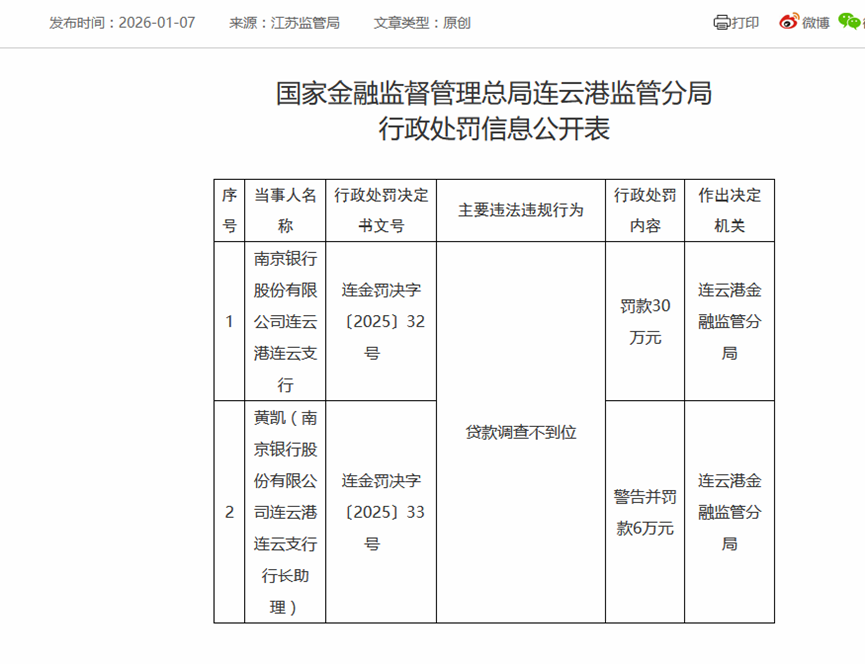

2026年,南京银行因信贷业务不合规受罚。1月7日,国家金融监督管理总局连云港监管分局公布两张行政处罚信息公开表(连金罚决字〔2025〕32号、33号),南京银行连云港连云支行因贷款调查不到位,被罚款30万元;一名相关责任人被警告并罚款6万元。

此前,2025年,南京银行因多项业务违规接连收到监管部门罚单,涉及基金托管、信贷业务等领域。

2025年1月24日,江苏证监局发布行政监管措施决定书,指出南京银行基金托管业务存在四项违规问题。监管检查发现,该行内控稽核部同时承担投资监督和稽核管理职责,两项核心职能未实现分离,违反《证券投资基金托管业务管理办法》中关于内部控制制衡的要求。在人员配置上,基金托管业务部门未设置专门信息披露岗位,且个别核心业务岗位人员未满足“具备2年以上托管业务从业经验”的监管标准,业务专业性存疑。监管文件显示,南京银行基金投资监督标准与流程不完善,投资监督系统岗位功能设定不规范,对部分所托管基金,未按基金合同及托管协议约定,对投资范围、投资比例、投资风格等实施有效监督。此外,该行2023年10月发生住所变更后,未按规定向证监会或江苏证监局报告,信息报送义务履行不到位。针对上述问题,江苏证监局已对南京银行采取出具警示函的监管措施,并要求其在30日内提交书面整改报告。

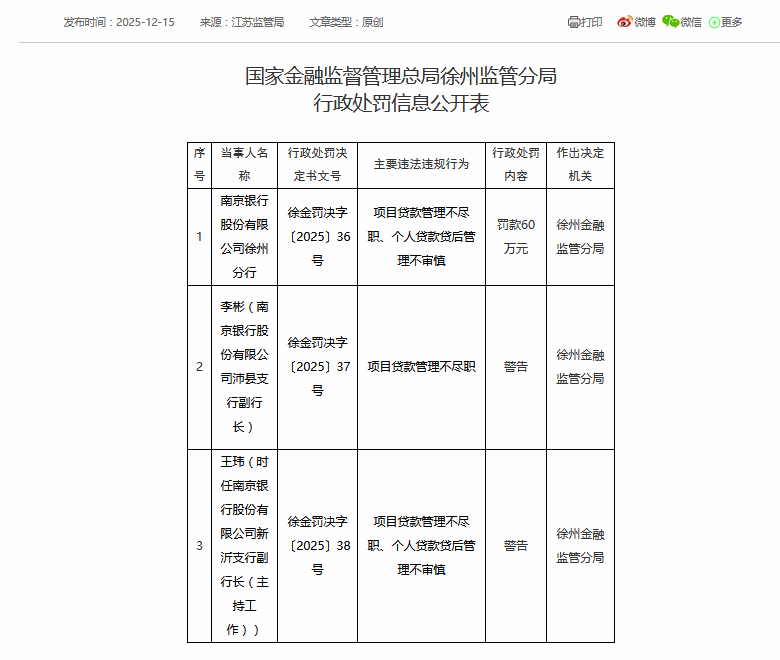

2025年12月15日,南京银行徐州分行因项目贷款管理不尽职、个人贷款贷后管理不审慎,被徐州金融监管分局罚款60万元,两名相关责任人均被警告。

(大众新闻·半岛新闻记者 王天书)

责任编辑:王天书