2025年巨亏13.88亿!纯碱龙头山东海化交出上市来最差业绩,砸近50亿技改能否突围?

公司观 | 2026-03-23 08:54:50

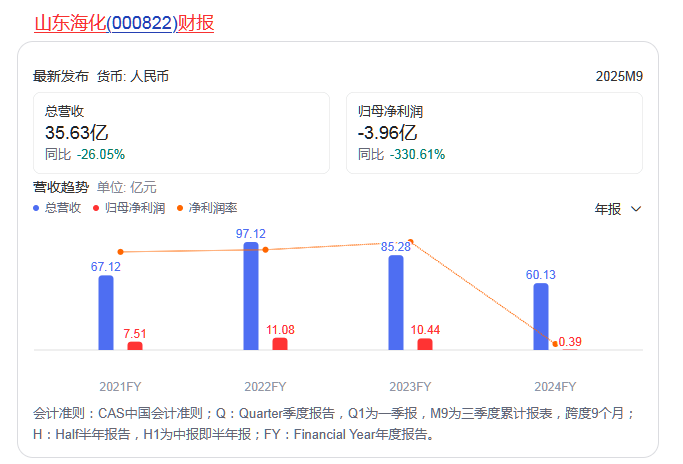

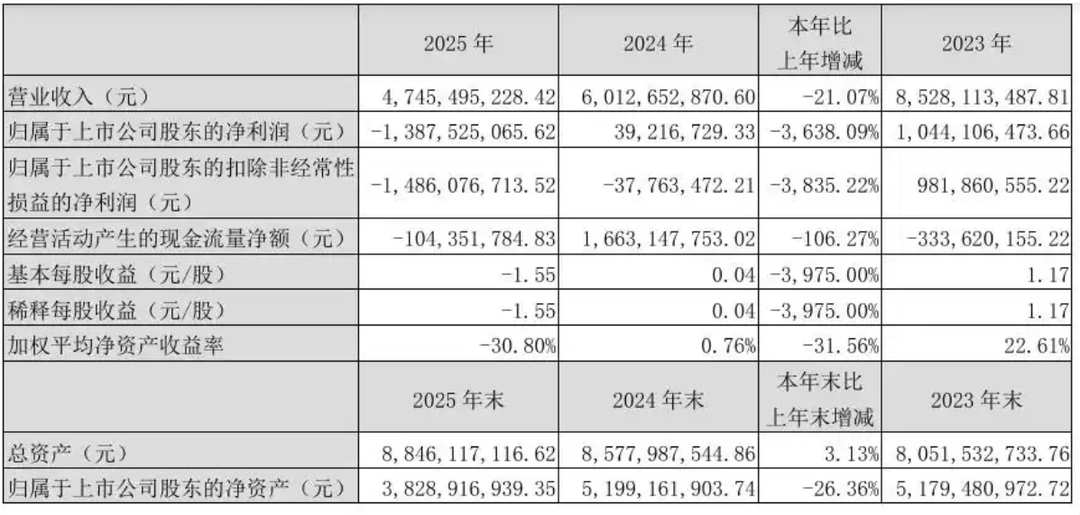

3月20日,纯碱行业龙头山东海化(000822.SZ)公布的2025年年报显示,公司实现营业收入47.45亿元,同比下降21.07%;归属于上市公司股东的净利润亏损13.88亿元,上年同期盈利3921.67万元,同比由盈转亏,降幅达3638.09%。

这份业绩单被业内称为山东海化上市26年来最差的。截至3月20日收盘,山东海化股价报收于4.12元/股,较2025年年内高点下跌超45%,总市值仅剩37亿元,较2024年末市值缩水超26%,与业绩一同跌入上市以来的低谷。

纯碱全年均价同比下降32%

值得关注的是,报告期内,山东海化的业绩滑坡在2025年第四季度呈现加速恶化态势。当季公司实现营业收入11.8亿元,同比仅微降1.0%;但归母净利润亏损9.91亿元,较上年同期1.33亿元的亏损额扩大645%;扣非归母净利润亏损10.6亿元,亏损幅度较上年同期扩大509%,单季度亏损额占到全年总亏损的71.4%。

关于亏损的主要原因,山东海化归结为,纯碱行业产能增加,下游需求回落,纯碱价格持续下滑,全年均价同比下降32%;根据会计准则,对部分固定资产计提减值准备。

山东海化公告显示,报告期内公司营收同比下滑21.07%,净利润大跌主要是主导产品纯碱量价齐跌,产品毛利也被严重挤压。行业产能扩张、下游玻璃需求回落,市场供大于求,价格震荡下行。纯碱收入占比 67.82%,为第一大收入来源。2025 年纯碱均价同比下降32%,收入同比减少26.31%,是营收下滑主要原因。纯碱毛利率仅3.30%,同比减少9.51个百分点,毛利大幅缩水。

此外,核心产品收入全面下滑,原盐价格因需求下降和新产能释放而下行,石灰石也价格受到建筑和水泥行业需求减弱的影响。氯化钙收入同比减少42.69%,其他化工产品同比减少9.39%,仅烧碱、小苏打小幅增长,但无法对冲纯碱下滑带来的影响。

成本方面,营业成本虽然也同比减少16.11%,但降幅低于营收21.07%的降幅,成本摊薄效应弱。销售费用同比增加39.22%,主要是因为液氯处置费增加。财务费用同比大增326.28%,主要来源是借款增加利息上升。

另外,本年度山东海化还面临着大额资产减值计提。本期计提资产减值损失11.99亿元,主要为固定资产减值,直接影响利润表现。子公司氯碱树脂双氧水业务不及预期、纯碱装置改造等导致资产减值。

拓展高附加值产品市场

据企查查,山东海化成立于1998年6月4日,董事长为孙令波,公司在深交所上市,公司主营业务包括原盐、纯碱等化工产品及化工原料的制造销售,以及石油化工、发电等业务。公司深耕海洋化工领域,形成了盐化、能源、石化等业务板块,主要产品中纯碱、原盐等产能位居前列。

近年来,山东海化依托潍坊滨海盐田资源,构建了循环经济产业链,原盐自给率100%,卤水提溴成本较低,纯碱单位成本较行业均值低15%,形成了资源护城河。在光伏玻璃需求增长背景下,该公司与头部光伏企业签订长期协议,重质碱销量部分锁定长协溢价。溴素价格近期创三年新高,该公司8250吨溴素产能有望受益。纯碱价格触底反弹,重碱均价回升至1800元/吨以上,成本线形成强支撑。

公司在2025年度报告中提到,主要原材料的采购模式维持不变,仍以直采为主,且未发生重大变化。原盐、石灰石和无烟煤的采购额占采购总额的比例分别为38.65%、24.34%和19.21%。

近期,山东海化计划投资48.37亿元进行纯碱装置改造,旨在提升产能和环保水平,项目包括新建合成氨和联碱装置,预期将推动化工产业绿色转型。此外,公司与双良集团达成战略合作,聚焦绿色低碳与能源高效利用,推动新能源项目建设和零碳园区构建。

山东海化在年报中表示,2026年公司将聚焦主业,优化生产运营,严控成本费用,同时加快产品结构调整,拓展高附加值产品市场,提升抗风险能力。

值得一提的是,山东海化的业绩巨亏并非个例,而是2025年纯碱全行业下行的缩影。卓创资讯数据显示,2025年国内纯碱现货均价从年初的2200元/吨一路下跌至年末的1300元/吨,全年跌幅超40%,行业内超过半数的企业陷入亏损。

在此行业背景下,纯碱市场的供需反转能否在短期内逆转,山东海化能否在周期底部实现自救,有待观察。

(大众新闻·经济导报记者 王伟)

责任编辑:徐松丽