潍柴动力2025年营收2318亿元,同比增长7.5%

大众新闻·大众日报 张蓓 2026-03-26 21:58:56现场

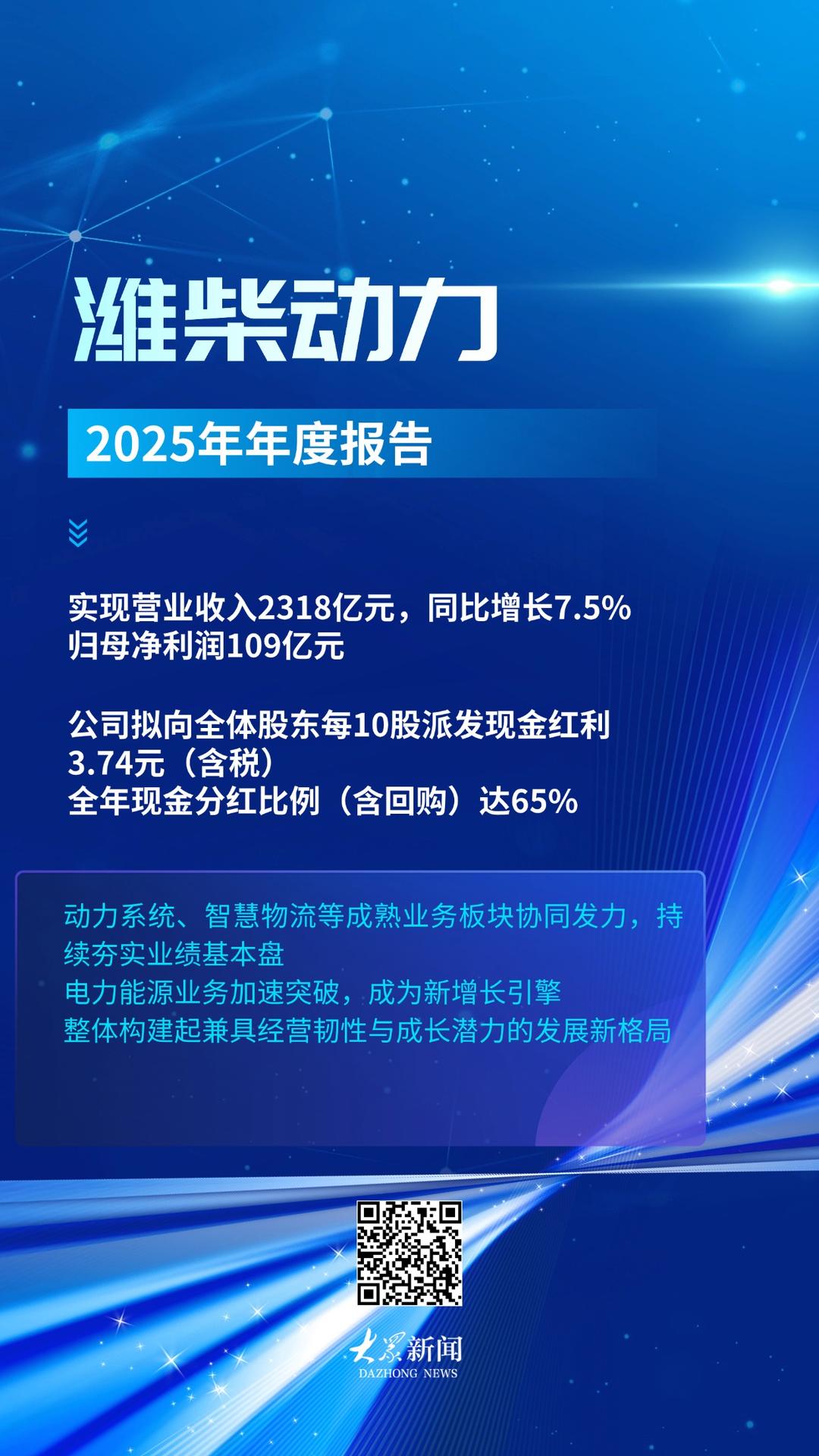

3月26日晚间,潍柴动力披露2025年年度报告。报告期内,实现营业收入2318亿元,同比增长7.5%;归母净利润109亿元。基于稳健经营业绩,公司拟向全体股东每10股派发现金红利3.74元(含税),全年现金分红比例(含回购)达65%。

从业绩驱动逻辑来看,其动力系统、智慧物流等成熟业务板块协同发力,持续夯实业绩基本盘;电力能源业务加速突破,成为新增长引擎,整体构建起兼具经营韧性与成长潜力的发展新格局。

多元主业协同发力 筑牢经营业绩基本盘

2025年,潍柴动力各传统核心板块运营稳健,业务协同效应持续释放,为整体业绩提供坚实支撑。

具体来看,发动机累计销量74.3万台,其中直接出口7.5万台,同比增长8%;变速器、车桥销量分别达91.1万台、100万根,同比分别增长7%、25%,全产业链配套优势持续巩固。商用车板块表现突出,全年重卡整车销量15.3万辆,行业市占率稳居前列;新能源重卡销量2.5万辆,同比大幅增长262%;重卡出口5.9万辆,海外市场布局持续深化。

同时,动力高端化升级与新能源转型同步推进,业务结构优化升级。推出全新一代H/T 2.0发动机,油耗水平引领行业。开发全球首款5兆瓦高速柴油发电产品20M61,升功率行业第一。新能源动力业务受烟台新能源产业园一期产能释放驱动,产销规模实现跨越式提升,全年收入30.4亿元,规模接近翻番,动力电池销量6.3GWh,同比增长162%,新能源业务转型加速突破。

农业装备板块实施业务聚焦、创新驱动、质量升级、全球化四大战略,积极应对并有效克服国内市场低位运行与国际市场波动等挑战,主要产品市场占有率全面提升,行业领先地位持续巩固,2025年实现营业收入180.2亿元、净利润9亿元。智慧物流板块,控股子公司德国凯傲集团2025年实现营业收入113亿欧元,随着公司增效措施完成,叠加新增订单规模大幅提升,凯傲集团有望重返盈利增长轨道,公司全球化战略布局的长期投资价值持续显现。

电力能源业务加速崛起 构筑第二增长曲线

在传统成熟业务筑牢发展根基的同时,潍柴动力精准把握AI算力爆发催生的全球能源需求变革机遇,依托柴油发动机、天然气发动机、SOFC等多元化产品矩阵,卡位布局电力能源高景气赛道,第二增长曲线加速成型。M系列大缸径发动机延续高速增长态势,全年实现营收58.1亿元,同比增长65%,销量约1.1万台,同比增长32%,产品附加值大幅提升。数据中心发电产品销量达约1400台,同比激增259%,业务规模实现跨越式增长。

据市场预测,全球数据中心发电赛道成长潜力显著。潍柴动力凭借大缸径发动机核心技术优势,紧抓行业发展机遇,快速切入数据中心备用电源核心供应链,完成1250kWe—5000kWe全功率段发电产品布局,功率覆盖范围位居全球前列;产品瞬时响应速度、超负荷带载能力等关键性能指标均达国际先进水平,成功打破外资品牌在数据中心发电设备领域的长期垄断格局。

此外,潍柴动力紧跟全球能源转型趋势,前瞻布局SOFC(固体氧化物燃料电池)等新型能源解决方案。SOFC凭借高效节能、低碳环保、燃料适应性强等优势,已成为破解数据中心供电困局的关键技术方案。潍柴动力通过战略投资希锂斯并签署制造许可协议,全面掌握新一代金属支撑SOFC核心技术,其发电产品已成功通过欧盟CE认证,最高发电效率超65%,性能指标稳居国际领先水平,且已在多个示范项目落地投运,充分验证了技术成熟度与商业化可行性,为后续产业化落地奠定了坚实基础。

值得关注的是,山东重工集团已将电力能源正式确立为第七大核心业务板块。潍柴动力作为该板块核心承载主体,已构建起全场景电力能源业务体系。随着产品商业化落地步伐持续加快,电力能源业务增长潜力有望加速释放,为公司长期稳健发展注入强劲新动能。

稳健基本面筑牢价值底座,叠加新兴赛道高成长预期,推动公司估值逻辑全面重构,资本市场认可度持续提升。

公司表示将持续以创新驱动为核心引擎,筑牢传统主业根基,稳固行业领先优势;加快发展电力能源板块,将其培育为核心战略增长极。聚焦细分市场打造差异化产品组合,持续推进燃油发电产品迭代升级与燃气发电产品市场推广,加速SOFC技术产业化与制造销售能力建设,全力树立行业品牌,稳步跻身全球第一梯队。同时,全面推进绿色化、全球化、数智化、生态化四大转型,持续培育发展新动能,推动经营质量与规模效应实现双重突破,开启高质量发展新周期。

(大众新闻记者 张蓓)

责任编辑:傅欣迎 王佳声