尚诚消费金融触碰多条监管“红线”!一天收三张罚单折射内控隐患,回应称已完成整改落实

金观察 | 2026-04-01 09:28:15 原创

王天书来源:大众新闻·半岛新闻

近日,上海尚诚消费金融股份有限公司(以下简称“尚诚消费金融”)一天内收到三张罚单,被罚款160万元,个贷业务等多领域触碰监管“红线”。除遭到行政处罚,在行业严监管态势下,该公司暴力催收等问题依然突出,相关投诉信息屡屡出现在第三方投诉平台中。背靠上海银行、携程集团等“大树”,尚诚消费金融近年来营收增速却出现收窄。与此同时,该公司年内已公开出清不良贷款9.04亿元。

因催收外包管理等被罚160万元

3月23日,国家金融监督管理总局上海监管局发布的行政处罚信息公开表(沪金罚决字〔2026〕47号、48号、49号)显示,尚诚消费金融因多项违规行为被处罚,相关责任人也受到警告处分。

尚诚消费金融的催收外包管理等多个领域存在多项违法违规行为。具体来看,尚诚消费金融违法违规行为包括:个人贷款管理严重违反审慎经营规则、未经任职资格许可实际履行职责、审计管理严重违反审慎经营规则、保证金管理严重不审慎以及催收外包管理严重违反审慎经营规则等。综上,尚诚消费金融被处以160万元的罚款,两名相关责任人被警告。3月25日,该公司回应称,诚恳接受监管处罚,截至目前已完成相关问题的整改落实。

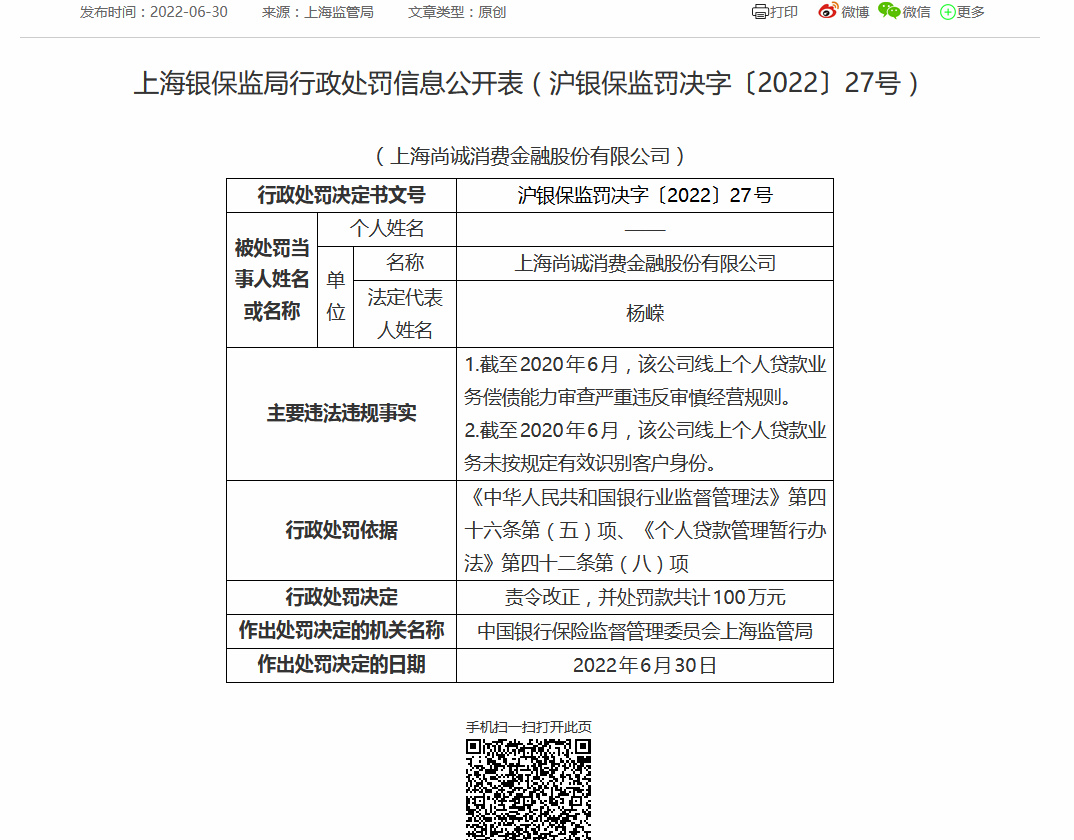

此次也是尚诚消费金融时隔4年后,再次收到百万元级罚单。2022年6月30日,原上海银保监局公布的罚单显示,尚诚消费金融因线上个人贷款业务偿债能力审查严重违反审慎经营规则,线上个人贷款业务未按规定有效识别客户身份,被罚款100万元并责令改正。

2026年,消费金融领域延续2025年的严监管态势。中国邮政储蓄银行研究员娄飞鹏此前表示,对于消费金融公司而言,在把握行业发展机遇的同时,更要切实扛起合规经营主体责任,持续提升全面风险管理水平。从近年来监管罚单所反映出的问题来看,行业机构仍需在公司治理、合规运营、风险防控等方面弥补短板,进一步加强合作机构管理,完善贷前调查、贷后管理全流程风控体系。

涉嫌虚假宣传低利率被消费者质疑

除遭到监管处罚,第三方投诉平台中也有多条针对尚诚消费金融暴力催收的投诉信息。3月24日,一位消费者在黑猫投诉平台中表示,2026年1月份开始,尚诚消费金融便对他进行短信骚扰,并将其个人隐私透露给身边同事。还有消费者表示,“2025年11月,我通过某支付平台在尚诚消费金融借款3000元,现因经济困难导致逾期。尚诚消费金融纵容催收人员暴力催收,发短信恐吓威胁,窃取我的信息。”

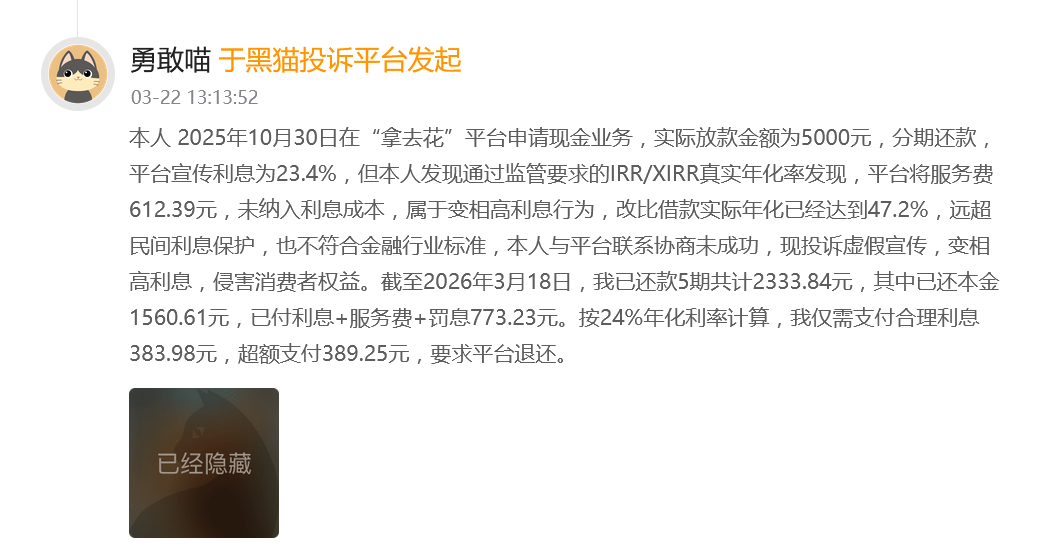

部分消费者对尚诚消费金融涉嫌虚假宣传低利率提出了质疑,“本人2025年10月30日在某平台申请现金业务,实际放款金额为5000元,分期还款。当时平台宣传的利息为23.4%,我后续发现这笔借款中平台还另收服务费612.39元,且这一服务费未纳入利息成本。这属于变相高利息行为,这笔借款的实际年化已经达到47.2%,不符合金融行业标准。”

国家金融监督管理总局发布的《2025年金融消费投诉情况通报》显示,2025年全国网贷相关投诉量达123.6万件,其中私人号码催收投诉占比达到68.7%,高息、砍头息投诉占比为21.3%,成为最突出的两大乱象。近期,消费金融行业迎来一系列严监管新规。其中,监管部门明确要求,消费金融公司必须持续加强“自主催收”能力建设,并设定了逐步实现M2阶段(逾期60天内)资产催收工作不得委托外部的长期目标。

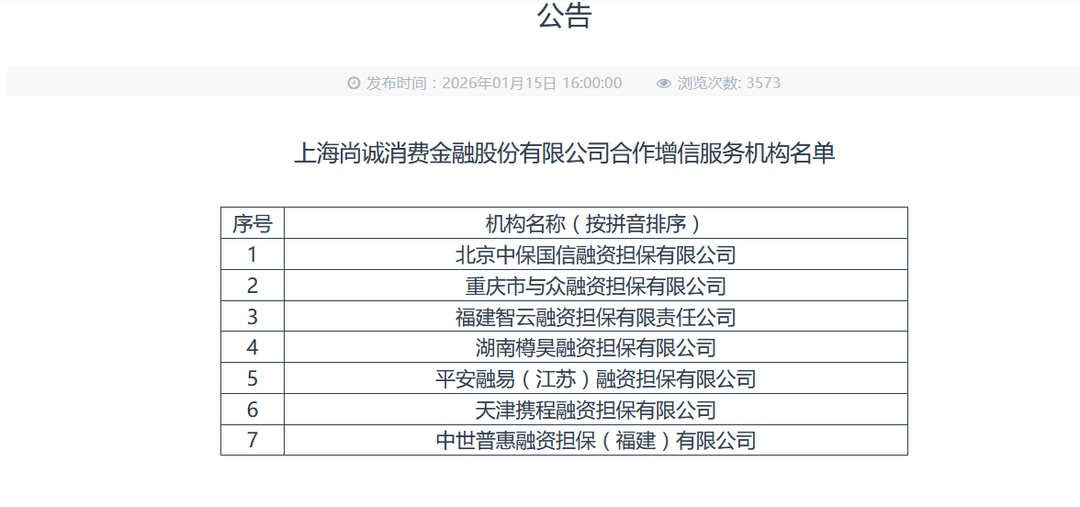

3月9日,尚诚消费金融在官网披露贷后合作机构公示信息,相关机构达到19家,包括蚂蚁智信(杭州)信息技术有限公司、平安融易(江苏)融资担保有限公司等。

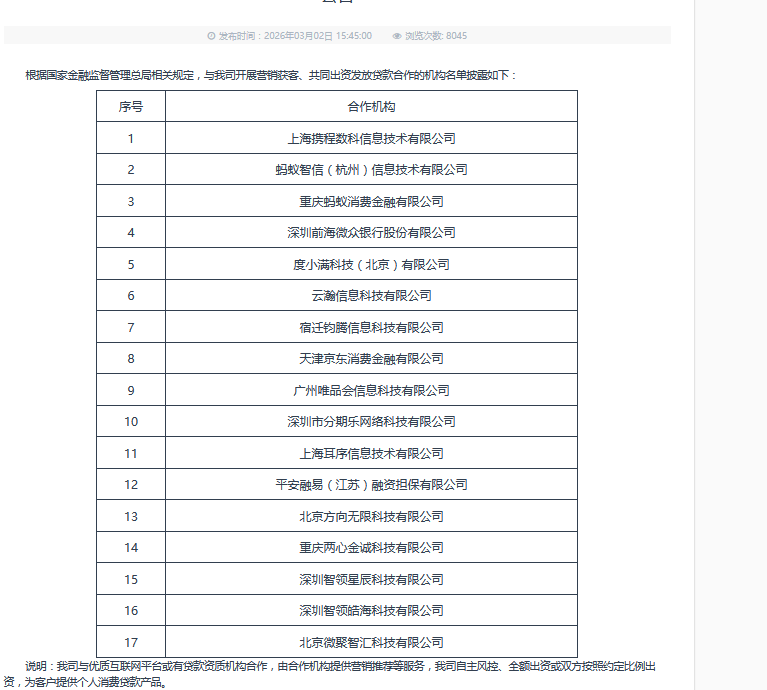

此外,尚诚消费金融披露的合作机构信息显示,其合作营销获客机构共有17家,包括深圳前海微众银行有限公司、度小满科技(北京)有限公司等。

年内公开出清不良贷款9.04亿元

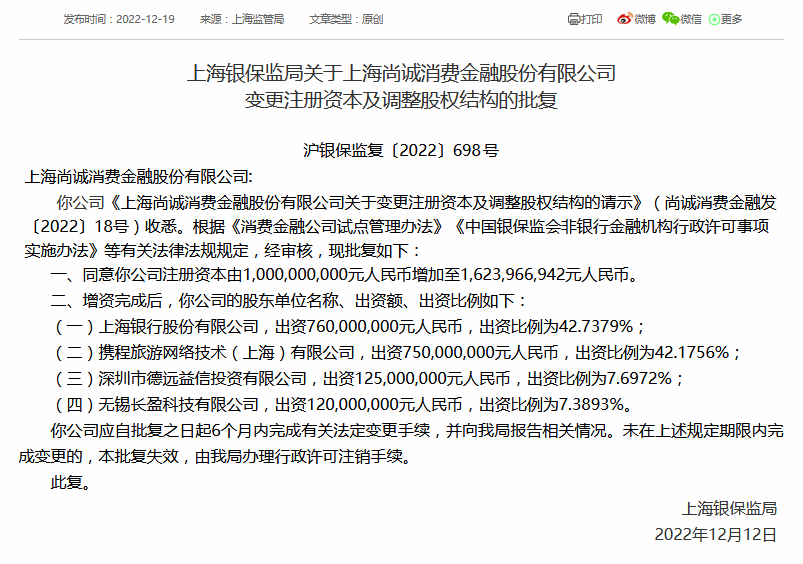

根据公开信息,尚诚消费金融是经国家金融监督管理总局批准筹建,由上海银行与携程集团等多方共同组建成立的持牌消费金融公司。2022年12月,尚诚消费金融的注册资本由10亿元增加至16.24亿元。当前,上海银行为该公司第一大股东,出资7.6亿元,出资比例为42.7379%;携程旅游为第二大股东,出资7.5亿元,出资比例为42.1756%。

背靠上海银行、携程集团等“大树”,尚诚消费金融近年来营收增速却出现收窄的情况。

成立初期,尚诚消费金融的业务规模位于行业的中下游。2023年迎来跨越式发展。天眼查数据显示,2023年末,尚诚消费金融实现总资产213.92亿元,同比增长59.82%;实现营业收入17.18亿元,同比增长62.27%。根据最新数据,2024年,尚诚消费金融实现营业总收入16.73亿元,同比下降2.61%;实现净利润2.41亿元,同比增速由2023年的218.53%收窄至5.15%。截至2024年末,尚诚消费金融总资产为236.39亿元,净资产为24.97亿元,贷款余额为233.02亿元。

营收增速收窄的同时,尚诚消费金融也在加速出清不良资产。近日,尚诚消费金融公布关于2026年第1期个人不良贷款(个人消费贷款)转让项目公告,加速清理不良资产。根据公告,此次转让项目中未偿本息共计约9.04亿元,加权平均逾期天数为882天,借款人加权平均年龄为37岁。2025年,尚诚消费金融共发布一期不良贷款转让公告。公告显示,不良贷款转让的未偿息总额约为8.1亿元,加权平均逾期天数为852.04天,借款人加权平均年龄为36.69岁。

(大众新闻·半岛新闻记者 王天书)

责任编辑:夏楠