追剧、点外卖竟被“套路”借贷,这些隐形陷阱要当心

央视新闻 2026-04-07 12:29:35

打开外卖App点餐,弹出分期立减几块钱;打个车付完款,页面推来低息借款;就连充个视频会员、给手机交话费,都能看到所谓的借贷入口。如今各类生活服务平台里,借贷诱导无处不在,本应严谨的金融借贷,变成了随手就能点的操作。不少人稀里糊涂开通服务背上了债,甚至还影响了个人征信。金融营销无孔不入,面对这样层层包裹的借贷陷阱,消费者该怎么守住自己的金融安全?

免费VIP引跳转 追剧误成借贷用户

警惕利率幻觉陷阱

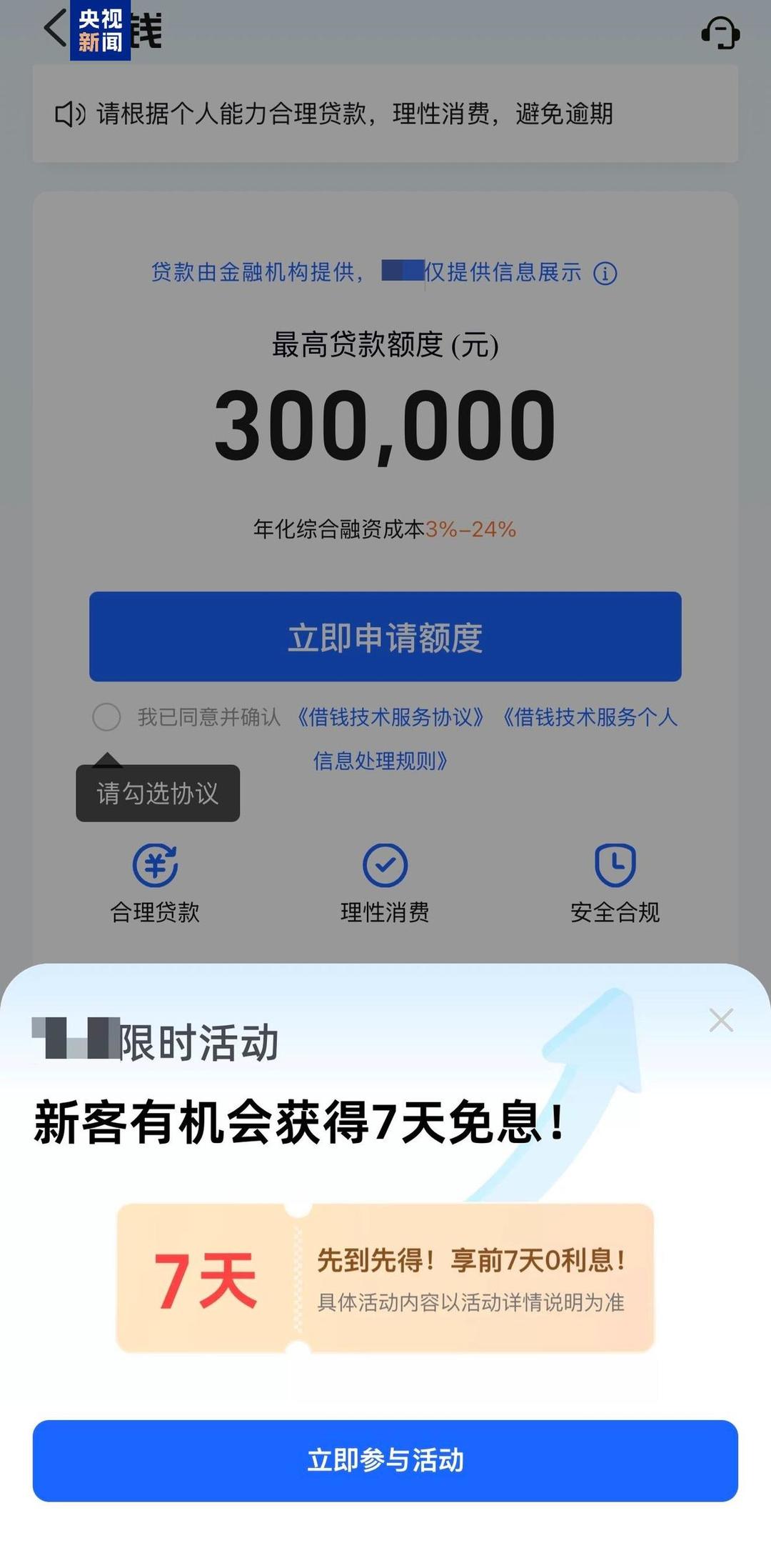

浙江的王先生反映,近期刷剧时手机频繁弹出各类贷款广告,“不求人、额度高、秒到账”等宣传语极具诱惑力。一次等待剧集播放的间隙,他无意间点了几下屏幕,很快就收到了可获批20万元贷款的提示。

王先生说,以前去银行贷几十万手续烦琐,要房产、汽车抵押、查征信,放款还慢,现在手机上点几下竟然就能借钱。

江西的解女士同样在追一部热播剧的时候,点击了某视频平台“免费领1个月VIP”的按钮,却跳转到了借贷申请页面。

解女士:那时候追剧追得正上头,看到可以“免费领1个月VIP”,想着能省二十几块钱就点了。结果要填身份证、银行卡信息,填着填着才发现是在申请贷款。我就很郁闷了,看个剧就成了借贷用户,现在看到“免息、贷款、分期”这几个字,我就不会再随便乱点了。

记者梳理发现,购物、娱乐、出行、外卖等多款常用软件中,不少平台都设置了借贷入口,部分看似与贷款毫无关联的平台也不例外,其背后主要分为平台自营金融产品、为第三方导流的助贷服务两种模式。在数字经济学者刘兴亮看来,互联网平台的核心目标就是转化率和变现的效率,这类设计本质是刻意引导用户,提升转化效果。

刘兴亮:借贷业务利润高、复购强,所以会被放在最高优先级别的推荐位置。设计的细节就是行为引导,而且按钮的颜色非常显眼,关闭的按钮更加隐蔽,默认帮你算好可借贷的额度,这些都属于行为设计,会降低用户决策门槛。根据《互联网信息服务算法推荐管理规定》,平台不得利用算法诱导过度消费,但是现实中很多的这种行为还在打擦边球。

河北的夏先生告诉记者,软件中的借贷广告不仅扰民,误入后还会留下征信记录,为日后生活埋下隐患。

夏先生:和借贷相关的广告会要求输入手机号和身份证号等相关信息。这些广告影响我使用手机的时间和规划。点进去后,我在征信报告上能看到相关浏览记录,后续要使用借贷或者小额贷款,征信方面的工作人员会询问为什么点击借贷相关信息的链接,是不是近期有想使用借贷类产品的意向?

不少人觉得分期买东西就是先花后付的小优惠,没想到算下来有不少隐形费用。南开大学金融发展研究院院长田利辉认为,算出借贷或分期的真实成本,关键就在把控利率环节。

田利辉:当看到日息低至万分之一、千元借款仅几毛的广告时,当心这不是优惠,而是认知的陷阱,可能是利率幻觉。日息万分之一听起来微不足道,但是如果乘以365天年化利率就是3.65%,如果是万分之五,年化利率可以高达18.25%,这已经接近法律保护民间借贷利率的上限,要防范这种幻觉,必须看年化利率。按照监管规定,任何贷款产品必须在显著位置标示年化利率,如果不标、标得很小或者指标日利率月费率,建议你转身就走。

田利辉指出,年轻人为几元优惠券随手借贷、越欠越多,是当下消费金融的核心痛点,他建议普通人要明确自身可借额度,避免超出还款能力。

构建三位一体治理体系

让借贷回归理性本质

金融的本质是进行跨期资源的配置,而不是去占小便宜,完全是不合算的。简单的自测方法:

30%的底线

把所有债务月供控制在月收入的30%之内,这是舒适区;

收入减必要开支法

每月收入减去房租、吃饭、交通等必要的支出,剩下的钱里最多拿一半去还债,另一半应该留作储蓄或者应急。

真正的财务自由不是能借到多少钱,而是能控制住不借钱的欲望。

国家金融监督管理总局近期约谈5家助贷平台及6家出行平台,直指金融业务营销不规范、息费披露不清等问题;今年3月,两部门联合发布新规,要求个人贷款业务明示综合融资成本,全面列明各项息费及收取标准。

田利辉认为,非金融应用程序正在成为金融风险的隐蔽入口,近两年相关监管的力度和速度空前且具有历史性,明确息费只是第一步,根治乱象需要三位一体的治理体系。

一是技术监管要升级,不能让算法成为诱导借贷的帮凶,利用用户财务困境的算法需要禁止;

二是数据使用要规范,消费行为的数据和金融数据需要严格分离,防止平台通过分析外卖记录、打车频次来判断你是否已经缺了钱;

三要建立全链条的责任机制,营销环节禁止伪装成消费券、积分提醒,签约环节应该考虑设置冷静期,催收环节必须严禁暴力催收。

最重要的是要建立消费者教育的长效机制,金融素养不是奢侈品,而是必需品。监管的终极目的不是消灭借贷,而是要让借贷回归慎重决策的本质。

(央视新闻)

责任编辑:房超