众观消费 | “万店神话”裂痕:锅圈食汇亮丽业绩后的多重危机

大众新闻·海报新闻 吴杰 2026-04-26 21:58:02

海报新闻记者 秦建瓴 报道

近日,锅圈食汇(02517.HK)控股股东“锅小圈企管”通过大宗交易套现4.73亿港元,实控人杨明超亦从中分得约3.8亿港元。此次减持虽然仅占总股本约4.74%,却向市场释放出内部人对公司发展前景信心不足的强烈信号。尽管控股股东随后出具了180天自愿禁售承诺,但市场并不买账。次日,锅圈股价暴跌19.03%,收于3.50港元/股,总市值一日蒸发超26亿港元,此前数月的涨幅被悉数抹去。

(图源:东方财富)

(图源:东方财富)

这场股价“过山车”背后,锅圈食汇表面业绩高增、内部隐患丛生的矛盾彻底暴露。这家曾以“6年破万店”的速度缔造造富神话的火锅食材零售“明星”,如今正深陷增收不增效、现金流承压、食品安全失控等多重困境,其可持续经营能力遭到市场普遍质疑。

增收不增效,亮眼财报背后的异象

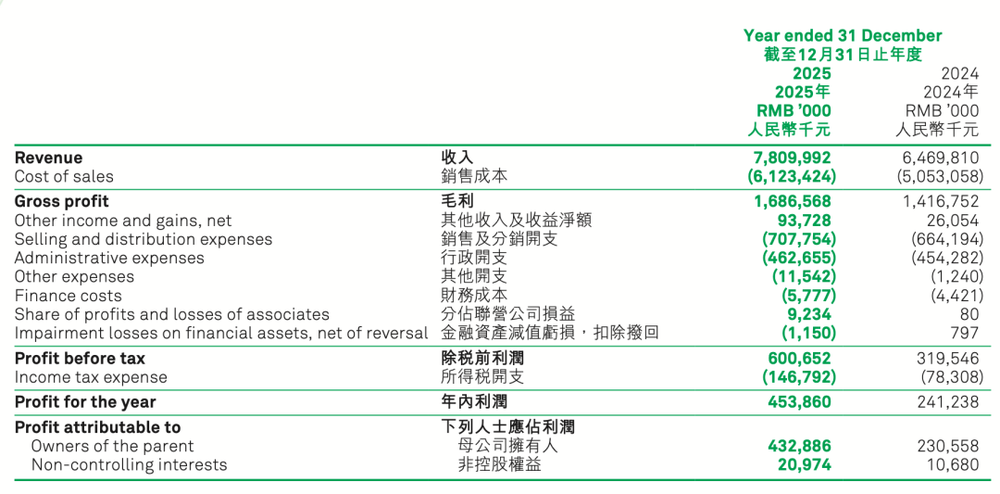

从财报数据看,锅圈食汇的成绩单颇为光鲜。2025年全年,公司营收达78.1亿元,同比增长20.71%;归母净利润4.33亿元,同比大增87.76%。2026年Q1预告延续高增态势,预计收入22-23亿元,同比增长31.3%-37.2%;核心利润1.85-2.05亿元,同比增长45.3%-61%。

(图源:锅圈2025年财报)

(图源:锅圈2025年财报)

然而,亮丽数据背后,“增收不增效”特征显著。深入分析其财务结构发现,锅圈食汇的利润增长主要依赖向加盟商压货实现,而非终端消费的健康回流。有分析指出,2025年第四季度,锅圈食汇突击新增805家门店,占全年净增门店总数的一半以上,以此拉高年末结算额。这种“数字游戏”导致应收账款激增81.66%,达到4.25亿元。

此外,在净利润暴涨的同时,公司2025年上半年经营现金流却净流出近3000万元,现金储备也遭遇断崖式下滑——从年初的21.25亿元降至15.89亿元,降幅高达25.2%。利润攀升而经营现金流转负,这一反常信号引人瞩目。

食安警钟长鸣:品牌失控与信任颠覆

比财务隐患更致命的,是接连爆发的食品安全丑闻,这直接动摇了锅圈食汇最核心的品牌根基。

自2025年下半年起,锅圈食汇食品安全事件密集曝光,频繁被推上舆论风口。2025年9月,有消费者投诉在锅圈火锅底料汤底中发现蛆虫,引发监管部门介入;10-11月,多款产品被曝出含有苍蝇、烟头、塑料袋等异物,过期食材、无生产信息肉品等问题屡见不鲜。2026年初,问题进一步升级:西安门店出现标注“2026年2月29日”(当年无此日期)的虚假生产日期,山东牛肉产品被检出鸡源性成分,涉嫌掺假。而锅圈75%的产品依赖外部采购,生鲜品控权往往下放至加盟商,导致整个品控体系形同虚设。

图源:黑猫投诉平台

图源:黑猫投诉平台

面对频发的食安危机,锅圈食汇的回应始终流于表面,多以“已和解”“拆包后污染”“门店自采责任自负”等理由搪塞,未建立完善的溯源体系与问责机制。这种敷衍态度导致消费者信任持续流失,黑猫投诉平台相关投诉超千条,食品安全问题成为重灾区。

门店过度扩张,加盟管理彻底失控

食安问题频发的根源,在于加盟模式野蛮扩张导致的管理彻底失控。

据悉,锅圈食汇的自营门店寥寥无几,“万店规模”完全建立在加盟体系之上。早期为快速抢占市场,公司推行“0元加盟”“10–12个月回本”等激进招商策略,大幅降低加盟门槛,吸引大量资质不足的加盟商入局,进而引发门店密度失衡、恶性竞争加剧。原本承诺的“1.5公里半径保护”形同虚设,部分区域门店间距不足500米,客源严重分流。

与此同时,加盟商亏损闭店潮持续蔓延。上海有加盟商投入49.5万元,8个月内亏损高达40万元,血本无归。高压之下,加盟商投诉集中爆发,除食安问题外,强制压货、供货价虚高、售后推诿等投诉占比居高不下,总部与加盟商矛盾日益尖锐。

过度依赖加盟扩张的模式,虽能快速做大规模,但总部对门店的管控能力极弱,产品采购、储存、销售等环节缺乏有效监管,食品安全风险与服务质量问题难以根治。当扩张速度远超管理能力,加盟体系便从增长引擎沦为风险源头。若不能及时整治,可能引发加盟商集体维权、门店大规模倒闭的系统性风险。

(图源:齐鲁壹点)

(图源:齐鲁壹点)

从业绩高增到风险暴露,从资本追捧到股东离场,锅圈食汇的困境是“重规模、轻质量,重扩张、轻管控”发展模式的必然结果。当前,公司正处在“万店之后”的关键转型期,但食品安全与加盟管理两大核心短板持续暴露,财务隐忧不断显现,市场信任已濒临临界点。

“万店神话”已出现裂痕,接下来,锅圈食汇能否跨越多重风险、守住经营底线,真正从“规模扩张”转向“价值增长”,市场将持续观望。

(部分数据来源:新京报、黑猫投诉平台)

责任编辑:吴杰