强监管来了!个人贷款“隐形债本”将休矣?

商业观察 | 2026-03-17 09:34:09 原创

都亚男 来源:大众新闻

3月15日,国家金融监管局会同中国人民银行发布新规,监管个人贷款息费乱象,综合融资成本将“一表明示”,8月1日起正式施行。

对消费者而言,贷款时的一张“明白纸”,为何如此重要?对金融机构而言,新规将会带来哪些业内新变化?

个人贷款领域里,这不是监管第一次出手,近年来持续迎来政策支持,背后有何深意?

一张“明白纸”,为何重要?

3月15日,国家金融监管总局会同中国人民银行制定了《个人贷款业务明示综合融资成本规定》(以下简称为《规定》或新规)。《规定》共11条,自2026年8月1日起施行。《规定》提到,贷款人开展个人贷款业务时,应当向借款人展示综合融资成本明示表。

来源:国家金融监管总局官网

来源:国家金融监管总局官网

新规之下,个人贷款相关机构无疑将迎来“合规大考”。值得注意的是,在《规定》公布2日前,5家互联网助贷平台被约谈。

国家金融监督管理总局3月13日发布消息称,近日,针对互联网助贷业务问题,金融监管总局对分期乐、奇富借条、你我贷借款、宜享花、信用飞等5家平台的运营机构进行约谈。

约谈要求,平台运营机构在与金融机构合作开展借贷业务时,应当切实规范营销宣传行为,清晰明确披露借贷产品息费信息,严格遵守个人信息保护规定,依法合规开展催收,健全客户投诉解决机制,有效保护金融消费者合法权益。

长期以来,带有“极速下款”“日息极低”字眼的借贷产品营销广告随处可见,看似门槛亲民,实则暗藏着“文字游戏”,模糊表述之下,是消费者被动交的一笔隐性收费“糊涂账”。

例如,一款日利率0.03%的贷款产品,按银行惯例360天计算,对应的年利率则为10.8%,远远超过银行正常贷款产品的利率。现在多家银行消费贷利率大概在3%~3.2%,而且开年以来,消费贷贴息政策延长实施期限,消费者在此期间实际承担的利率可能降至2%多。

另一方面,部分贷款产品借贷时可能出现服务费、手续费、担保费、会员费等额外费用,消费者要承担的真实成本可不止于利率。

监管新规的第一条、第二条,便明令“堵住”了上述两道口子。

《规定》其中指出,“个人贷款业务综合融资成本是指由借款人承担的与贷款相关的各项息费,包括但不限于贷款利息、分期费用、增信服务费等正常履约成本,以及逾期罚息等违约情形下的或有成本。”“贷款人开展个人贷款业务时,应当向借款人展示综合融资成本明示表。”“正常履约情形下借款人承担的各息费项目收取标准应按照《中国人民银行公告》(〔2021〕第3号)等要求折算为年化水平。除已明示的成本项目外,贷款人及其合作机构不再向借款人收取其他与贷款相关的任何息费。”

来源:国家金融监管总局官网

来源:国家金融监管总局官网

可以说,《规定》明确了所有息费折算为统一年化综合成本率,一张“明白纸”揭开营销噱头之下的真实成本,让消费者贷款时对真实成本一目了然,保障消费者权益。

对于《规定》制定的背景,金融监管总局、中国人民银行有关司局负责人指出,“近年来,个人贷款业务息费信息披露方面也暴露出一些不规范、不透明问题,既容易引发金融消费纠纷,又影响利率政策效果、削弱金融服务实体经济质效,有必要制定出台相关监管规定,通过细化个人贷款业务息费信息披露的涵盖范围、操作方式和环节,明确各方责任,更好保护金融消费者合法权益,畅通金融惠民政策传导,促进行业规范健康发展。”

企业端早已试点,好处几何?

对于机构而言,《规定》实施后,将不能再靠“噱头”获客,将遏制“套路贷”等行业乱象,助推借贷市场更加透明、公正。

本次《规定》的出台,一大亮点便是所面向的对象,不仅包括商业银行、农村合作银行、农村信用合作社、汽车金融公司、消费金融公司、企业集团财务公司、信托公司、小额贷款公司等金融机构和地方金融组织,还包含了在营销获客、担保增信等领域与前者合作开展个人贷款业务的第三方机构。

“明示个人贷款综合融资成本,本质是为了规范个人贷款市场,保障金融机构良好运转。”一位资深银行从业人士告诉记者,当前市场最突出的问题,便是第三方助贷中介存在明显服务乱象,“受利益驱动,部分第三方助贷中介帮助有不良记录、材料不全的客户伪造资料,隐瞒客户资质瑕疵,造成信息不对称,让不良客户混入银行信贷体系,滋生寻租行为,增长银行不良资产风险。”

图片AI生成。关键词:贷款、综合融资成本明示

图片AI生成。关键词:贷款、综合融资成本明示

同时应当注意的是,企业贷款综合融资成本明示早已先行试点,从效果来看,成果显著。

以山东为例。自2024年9月起,山东省成为明示企业贷款综合融资成本全国首批试点省份。截至2025年末,明示工作已在山东省16个地市全面铺开,累计完成69万笔、金额2.6万亿元企业贷款的融资成本明示,业务笔数与金额均位居全国首位,推动全省企业贷款利率同比下降0.19个百分点。

“和企业一样,明示之后,贷款一些‘隐形收费’会被规范,消费者用款更透明,更能分辨不合理收费。同时消费者办理业务时,会了解不同金融机构的综合融资成本,优先选择收费低的机构办理业务,这也能给消费者减少一部分借贷成本。”上述人士从实践角度给出判断。

监管重拳出击,给消费“卸包袱”?

这不是个人贷款领域监管第一次出手,个人贷款领域近年来持续迎来政策支持。

今年1月初,多个监管部门联手发布通知,对个人消费贷款财政贴息政策进行优化调整,不仅将政策实施期限延长至2026年12月31日,更在支持范围、使用限制、补贴额度等方面实现突破性升级根据新政,个人在单一金融机构年度最高可享3000元财政贴息。

业内人士指出,随着消费贷贴息政策优化,有望推动实际利率重回“2字头”。

而在此之前,监管层也持续加强约束借贷成本。2025年12月,中国人民银行与国家金融监督管理总局联合印发《小额贷款公司综合融资成本管理工作指引》,明确要求不得新发放综合融资成本年化超过24%的贷款,并提出原则上最迟在2027年底前,将所有新发放贷款的综合融资成本降至一年期LPR四倍以内。

2026年政府工作报告也提到,规范信贷市场经营行为,降低融资中间费用,促进社会综合融资成本低位运行。

在此背后,一个不得不关注的关键因素是,居民正持续压降短期消费负债杠杆。

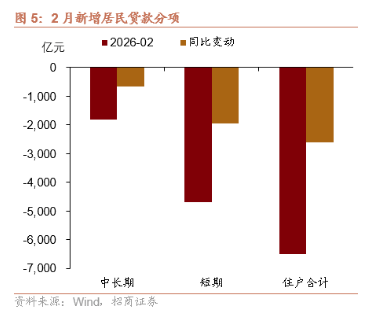

央行最新数据显示,2月,居民贷款减少6507亿元,同比多减2616亿元,其中,短期贷款和中长期贷款同比分别多减1952亿元、665亿元。

回溯央行历年数据,2024年2月,我国居民短期消费贷首次微降至9.99万亿元,进入2025年3月此后9个月,居民短期消费贷款一路震荡向下,2025年12月末,该指标自2023年以来首次跌至9.5万亿元下方,创近三年新低。

华泰证券1月发布的《消费数据的冷与热》分析认为,“短期消费贷余额跌破9.5万亿元,与社会消费品零售总额增速温和反弹形成反差,说明当前消费更多依赖存量资金而非新增信用,其可持续性有待观察。”

从政策贴息、限制利率,再到这次的综合融资成本明示,无疑是在为消费信贷市场注入“强心针”。监管层的这一系列操作,直接目标是降低居民消费的融资成本,通过财政让利、政策引导,让金融资源精准流向消费场景,助推市场活力。

“个人贷款意愿有所下降的背景下,央行会同国家金融监管总局出台这项新规,对经济社会是个重大利好,有利好个人消费贷款的同时,实际上对银行依法合规展业经营也是利好,同时有利于进一步推动借贷成本下降,促进经济社会高质量发展。”山东财经大学金融学教授、博士生导师陈华指出。

(大众新闻记者 都亚男)

责任编辑:李文