一天两张罚单被罚143万元!江西银行2025年营收、净利“双降”,拨备覆盖率逼近监管“红线”

金观察 | 2026-05-19 09:18:09 原创

5月15日,江西银行收到监管部门两张罚单,江西银行及相关分支机构被罚款合计115万元,另有多名相关责任人被罚。

合规问题暴露的同时,江西银行经营情况也不乐观。2025年,江西银行营业收入、净利润“双降”,分别同比下降21.89%、4.13%;归母净利润同比下降13.28%。江西银行的风险抵御能力也已“告急”。截至2025年末,该行核心一级资本充足率、一级资本充足率、资本充足率分别较上年下降0.7个百分点、0.81个百分点、1.06个百分点,并均低于行业平均水平。此外,截至2025年末,江西银行的拨备覆盖率为161.95%,逼近150%的监管红线。

“贷款管理不到位”成内控“重灾区”

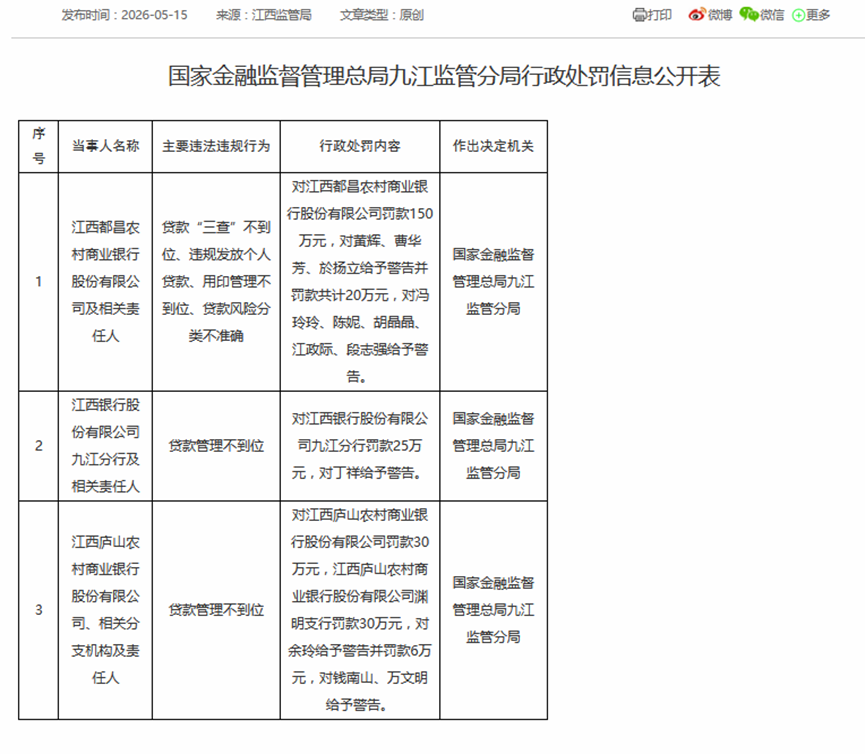

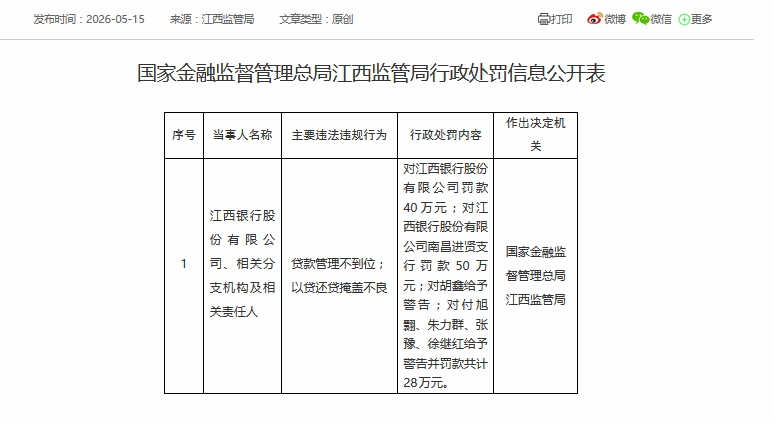

5月15日,国家金融监督管理总局江西监管局公布两张罚单,江西银行及其多家分支机构因“贷款管理不到位”等事由被罚。机构及个人合计被罚143万。

江西银行、相关分支机构及相关责任人因贷款管理不到位、以贷还贷掩盖不良被罚。其中,江西银行被罚款40万元,江西银行南昌进贤支行被罚款50万元,一名相关责任人被警告,四名相关责任人被给予警告并罚款共计28万元。同日,江西银行九江分行及相关责任人因贷款管理不到位,被江西监管局罚款25万元,一名相关责任人被给予警告。

今年,江西银行已多次因贷款业务违规等原因遭到监管被罚。

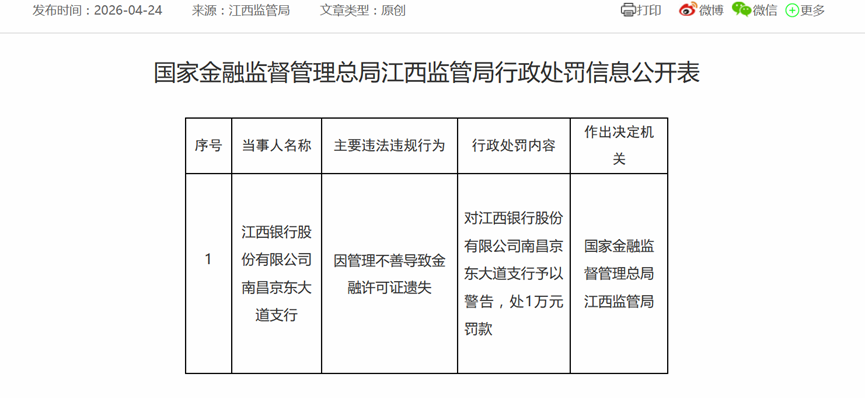

4月24日,国家金融监督管理总局江西监管局的行政处罚信息公开表显示,江西银行南昌京东大道支行因管理不善导致金融许可证遗失,被予以警告,并处1万元罚款。

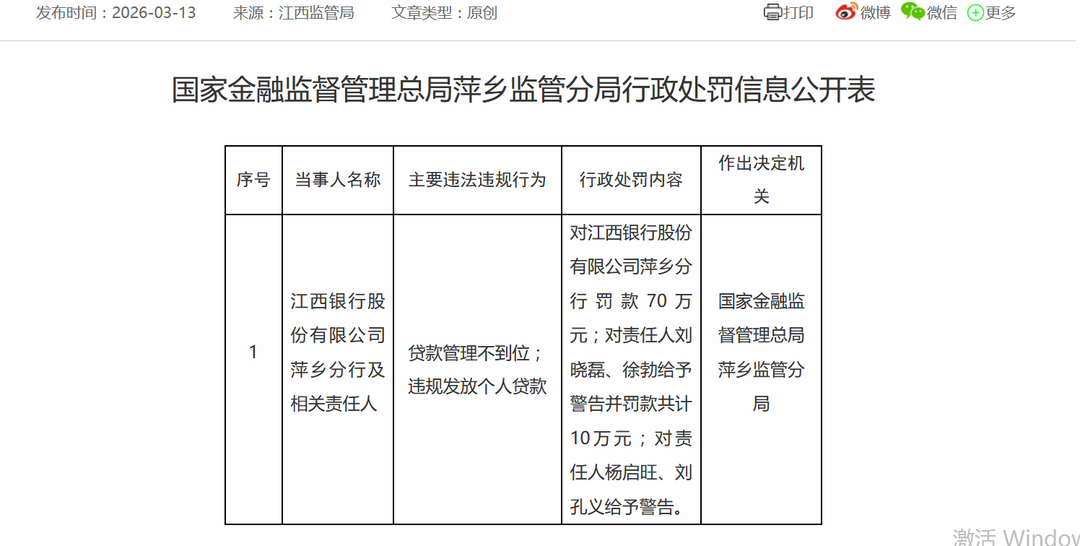

3月13日,国家金融监督管理总局萍乡监管分局公布的行政处罚信息公开表显示,江西银行萍乡分行及相关责任人因贷款管理不到位,违规发放个人贷款被罚款70万元,两名相关责任人被给予警告并罚款共计10万元,另有两名相关责任人被给予警告。

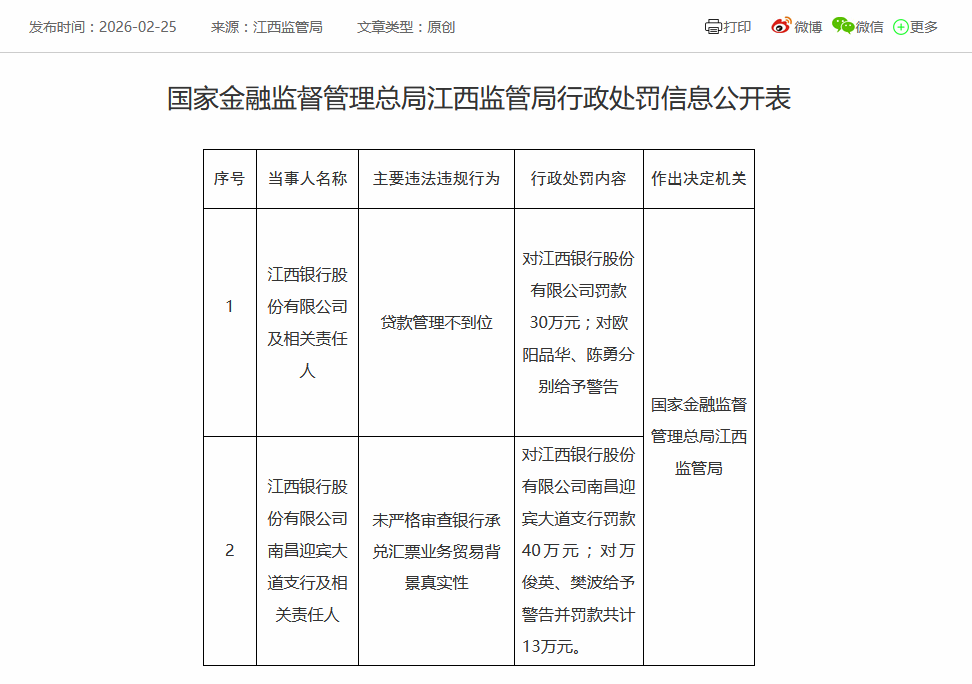

2月25日,国家金融监督管理总局江西监管局公布行政处罚信息公开表显示,江西银行以及江西银行南昌迎宾大道支行合计被罚70万元。江西银行及相关责任人贷款管理不到位,被罚款30万元;两名相关责任人被给予警告。江西银行南昌迎宾大道支行及相关责任人未严格审查银行承兑汇票业务贸易背景真实性,被罚款40万元;两名相关责任人被给予警告并罚款共计13万元。

营业收入同比下降21.89%

根据公开信息,江西银行成立于2015年12月,是江西省属法人银行、中国银行业协会理事单位,2018年6月在港交所上市。

2025年,江西银行陷入营业收入、净利润“双降”的局面。

年报数据显示,2025年,江西银行实现营业收入90.28亿元,同比下降21.89%;实现净利润10.52亿元,同比下降4.13%;实现归母净利润6.03亿元,同比下降13.28%。

拉长时间来看,江西银行的归母净利润表现一直欠佳。2022年、2023年,江西银行归母净利润的同比降幅分别为34.43%、50.28%。2024年曾短暂同比回升3.07%。

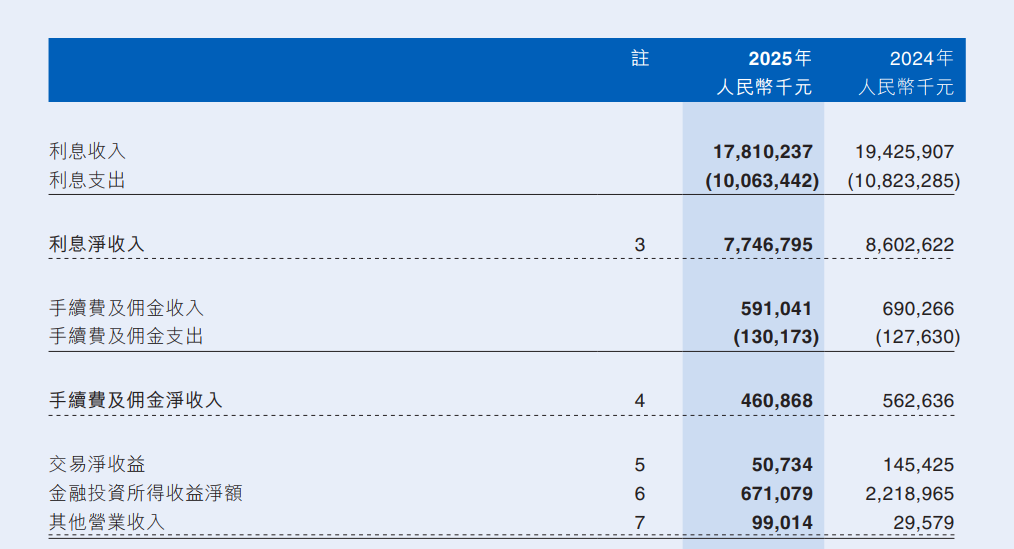

具体来看,江西银行实现利息收入178.10亿元,较上年同期减少16.16亿元;利息净收入77.47亿元,同比下降9.95%。对于利息收入下滑原因,江西银行表示主要是受贷款市场报价利率下调等因素影响。

与此同时,净利息收益率等指标显示,江西银行收益空间收窄。截至2025年末,该行净利差1.32%、净利息收益率1.41%,较上年末分别收窄0.26、0.23个百分点。

非利息收入方面,报告期内,江西银行实现手续费及佣金净收入4.61亿元,较上年同期减少1.02亿元,主要是由于报告期内代理及托管业务手续费收入较上年同期有所减少。其中,代理及托管业务手续费、银行卡服务手续费拖累中间业务收入表现。2025年,江西银行的代理及托管业务手续费为2.65亿元,同比下降31.61%;银行卡服务手续费为0.59亿元,同比下降12.77%。

此外,金融投资所得收益净额等也拖累了非利息收入的表现。2025年,江西银行实现交易净收益0.51亿元,较上年同期减少0.95亿元,主要是市场利率及资产价值波动共同影响所致;实现金融投资所得收益净额6.71亿元,较上年同期减少15.48亿元,主要是市场利率及资产价值波动双重因素叠加影响。

资本充足指标低于同业平均水平

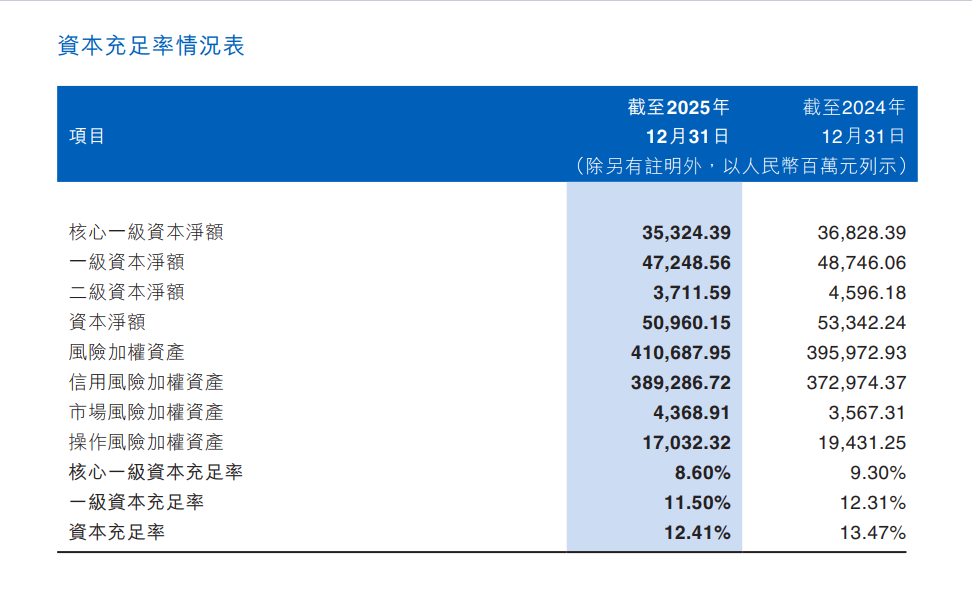

盈利能力不足的同时,江西银行资本充足率的隐患也已显现。截至2025年末,该行核心一级资本充足率8.60%、一级资本充足率11.50%、资本充足率12.41%,分别较上年下降0.7个百分点、0.81个百分点、1.06个百分点。江西银行上述指标均低于行业平均水平。根据国家金融监督管理总局数据,截至2025年四季度末,商业银行的核心一级资本充足率、一级资本充足率、资本充足率分别为10.92%、12.37%、15.46%。

此外,截至2025年末,江西银行的拨备覆盖率为161.95%,同比上升1.90个百分点。而这一指标不仅低于商业银行205.21%的平均拨备覆盖率,更逼近150%的监管红线。

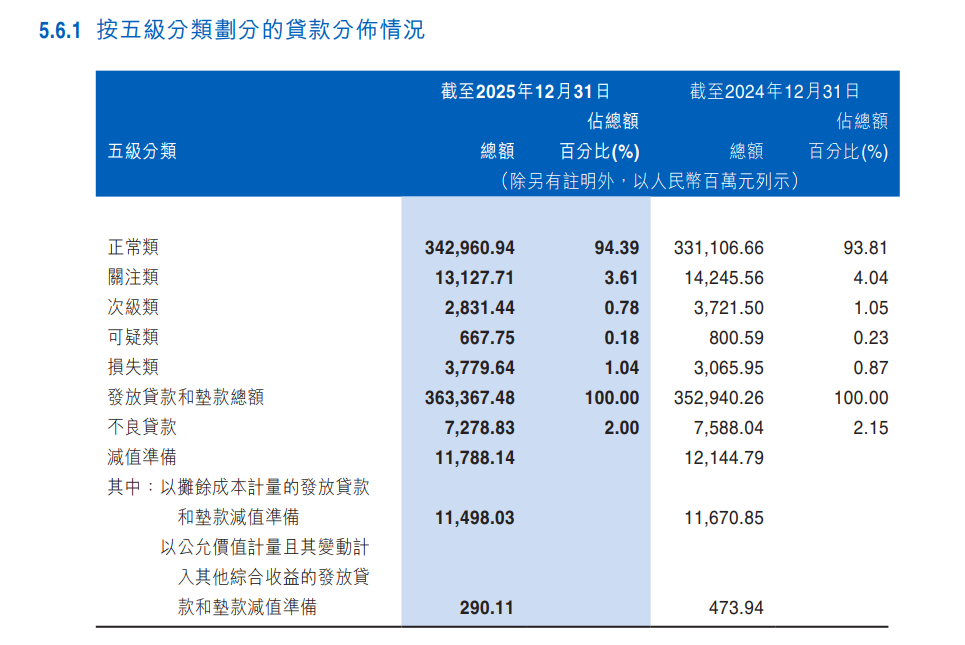

资产质量方面,截至报告期末,江西银行实现资产总额5892.19亿元,较上年末增长2.72%。不良贷款率同比压降0.15个百分点至2%,但仍高于行业不良贷款率1.5%的平均水平。值得注意的是,江西银行的损失类贷款总额及所占比重上升。截至2025年末,该行损失类贷款同比上升至37.8亿元,占比同比上升至1.04%。

(大众新闻·半岛新闻记者 王天书)

责任编辑:王天书