不良率三连升,收益率四连降!紫金银行营收创新低,大量利润被用于消化风险

金观察 | 2026-05-29 17:01:28 原创

近日,江苏紫金农村商业银行股份有限公司(以下简称“紫金银行”)披露的2026年一季报显示,报告期内该行实现营收和净利润双增,但同日披露的2025年业绩报告(以下简称“报告”)却堪称其上市以来的最差成绩单:报告期内,紫金银行营收净利润双降,其中营收总额不及上市首年,净利润增速和净息差双双垫底A股农商行,不良率三连升,南京大本营营收两位数下滑……

经营业绩

2025年净利润下降23.35%,四季度净利润下滑85.11%

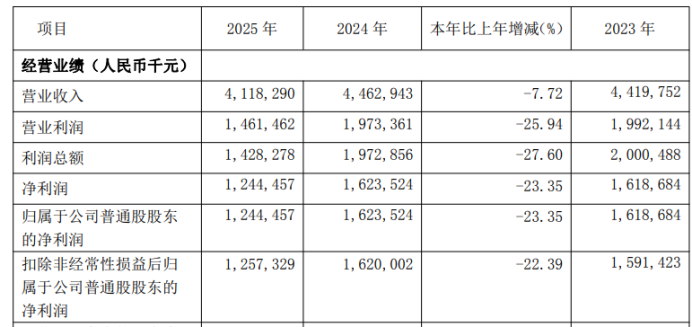

报告显示,紫金银行2025年全年实现营业收入41.18亿元,同比下降7.72%;实现净利润为12.44亿元,同比下降23.35%。此外,紫金银行营业利润、利润总额分别较上年同期下滑25.94%、27.6%。

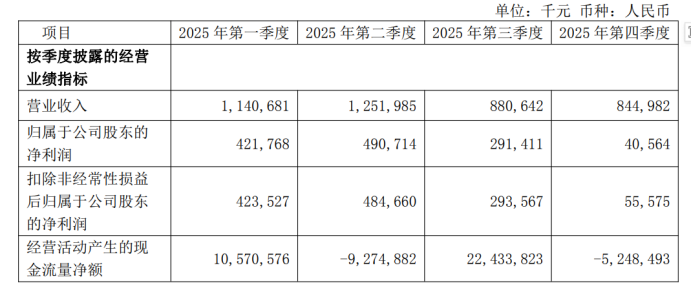

分季度来看,2025年三季度,紫金银行营收较二季度下降29.66%至8.81亿元;四季度进一步下滑4.05%至8.45亿元。净利润继2025年三季度同比下滑33.73%之后,四季度同比下滑幅度更是扩大到85.11%。

统计数据显示,2025年,A股10家上市农商行营收总额1025.95亿元,同比下降0.65%。由此可见,2025年,紫金银行的营收增速远低于行业平均水平。记者还注意到,同一时段,紫金银行的净利润增速,在A股10家上市农商行中垫底。

横比,营收增速和净利润增速均落后于行业平均水平的同时,记者注意到,纵比,紫金银行的营收呈波动状态,2025年更是创四年来新低;净利润增速则呈持续下滑状态,甚至四年间净利润增速由正转负,由5.6%下滑至-23.35%。梳理紫金银行2022年至2024年年报发现,这期间该行的营收总额分别为45亿元、44.20亿元、44.63亿元,营收增速分别为0.1%、-1.93%、0.98%;同一时段,紫金银行的归母净利润分别为16亿元、16.19亿元和16.24亿元,增速分别为5.6%、1.16%和0.30%。

记者还注意到,2019年,紫金银行上市首年,该行营业收入46.75亿元,同比增长10.54%。归母净利润14.17亿元,同比增长13.03%。据此,紫金银行2025年全年营收总额不及2019年。

分析人士认为,2025年,紫金银行净利润降幅大于营收降幅,主要是因为信用减值损失大幅上升所致。报告显示,2025年,该行信用减值损失达10.81亿元,同比激增32.53%,其中贷款减值损失从2024年的3.95亿元急剧攀升至10.71亿元。分析人士认为,大量利润被用于消化风险,成为紫金银行净利润大幅“失血”的重要原因。

营收分布

南京地区营收下滑10.97%,镇江地区营收下滑5.22%

官网显示,江苏紫金农村商业银行股份有限公司成立于2011年3月,由原南京市区、江宁区、浦口区、六合区的4家信用联社合并组建成立。注册资本36.61亿元,2019年1月3日,成功登陆A股主板市场,成为全国首家A股上市省会城市农商行。截至报告期末,设有135家分支机构,包括1家营业部,3家分行,9家一级支行,122家二级支行。

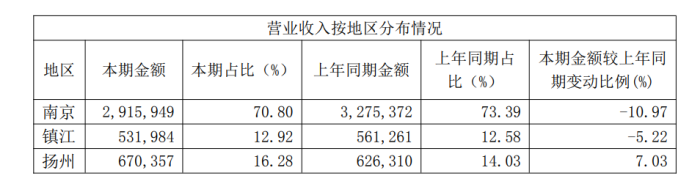

对于像紫金银行这种扎根一方水土的城农商行而言,“本土”既是最坚固的护城河,也是最核心的竞争力。但记者注意到,2025年紫金银行在“大本营南京”地区的营收却同比下降10.97%。报告显示,截至2025年末,该行南京地区贷款余额1653亿元,占全行贷款总额84.81%。全行135家分支机构中,超九成布局南京。但按地区布局来看,报告显示,去年紫金银行在南京地区实现营业收入29.16亿元,同比下降10.97%;扬州地区6.70亿元,同比增长7.03%;镇江地区5.32亿元,同比下降5.22%。

盈利能力

净息差垫底A股农商行,净资产收益率连降四年

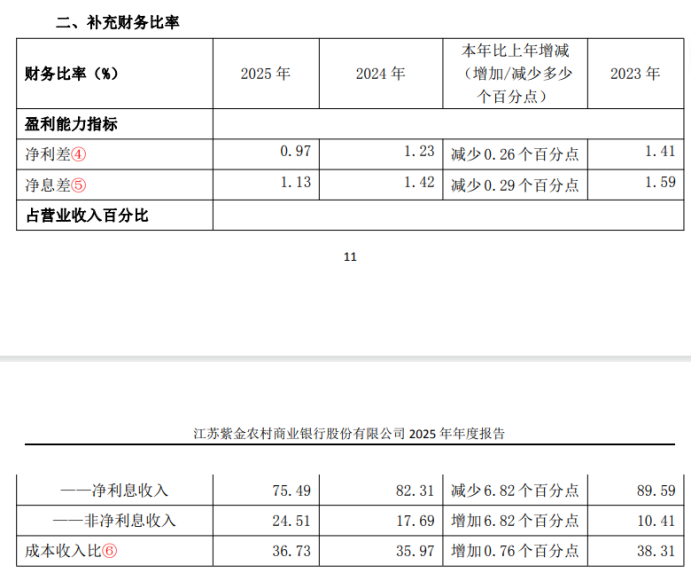

“净息差是衡量银行生息资产获利能力的重要指标。银行的主要收入来源是利息收入,净息差下降意味着银行的生息资产收益率降低,利息收入减少,从而导致银行营收下降。”中国企业资本联盟副理事长柏文喜在接受媒体采访时表示。营收和净利润双降的同时,记者注意到,2025年,紫金银行的净息差持续收窄。Wind数据显示,紫金银行的净息差自2018年以来持续收窄,从最初的2.275%一路降至2025年末的1.13%,累计下降约115个基点。虽然净息差的收窄是行业普遍现象,但紫金银行目前的净息差在已披露该数据的A股上市银行中最低。2026年一季报显示,截至2026年一季度末,紫金银行的这一数字更是进一步下降至1.08%,在A股上市银行中垫底。对此,在业绩说明会上,该行副行长王清国坦言,短期内资产端收益仍然承受一定压力,随着负债成本逐步下降以及目前采取的息差管控措施,预计二季度息差的降幅继续收窄。

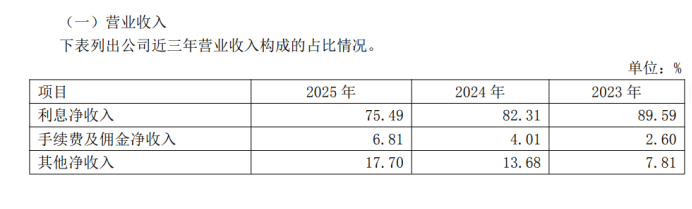

净息差的持续收窄直接导致该行的利息净收入大幅萎缩。Wind数据显示,该行的利息净收入已从2022年的超40亿元逐年下滑至2025年的接近30亿元。报告显示,2025年,紫金银行实现利息净收入31.09亿元,同比下降15.37%,成为营收下滑的最主要原因。

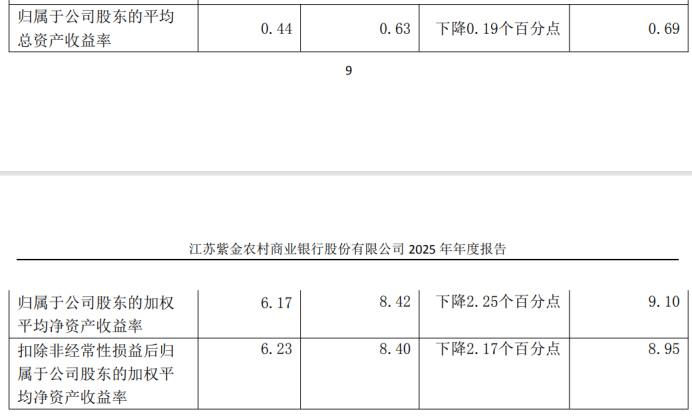

衡量银行盈利能力的核心指标方面,Wind数据显示,紫金银行净资产收益率ROE(扣除/加权)呈现出逐年走低态势,近四年分别为9.32%、8.95%、8.4%和6.23%。

资产质量

不良率三连升,三项核心资本指标均不及行业平均水平

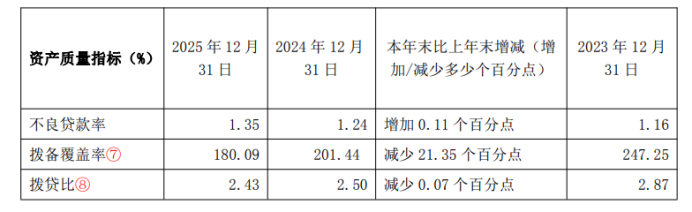

众所周知,资产质量是银行的生命线,也是投资者最为关注的核心指标之一。但记者注意到,资产质量下行是紫金银行面临的另一大挑战。报告显示,截至2025年末,该行不良贷款余额为26.28亿元,同比增长11.92%;不良贷款率为1.35%,较上年末上升0.11个百分点。梳理发现,近三年,该行不良率从2023年的1.16%升至2024年的1.24%,再到2025年的1.35%,呈现“三连升”态势。

报告显示,从贷款五级分类情况来看,2025年末关注类贷款余额为34.21亿元,占比1.75%;次级类贷款8.76亿元,占比0.45%;可疑类贷款3.12亿元,占比0.16%;损失类贷款14.40亿元,占比0.74%。

与不良率持续攀升形成对比的是,紫金银行的风险抵补能力有所弱化。报告显示,截至2025年末,该行拨备覆盖率为180.09%,较2024年末的201.44%下降21.35个百分点,逼近监管红线。拨贷比也从2024年的2.50%降至2025年末的2.43%,2026年一季度进一步降至2.41%。虽然上述指标仍满足监管要求,但风险缓冲的厚度明显变薄。

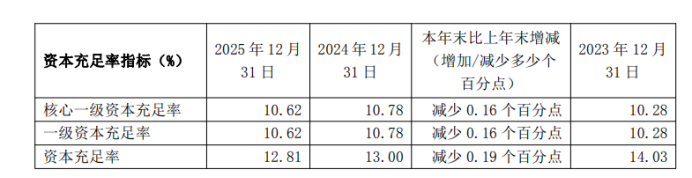

资本充足率方面,紫金银行的三项核心资本指标自2025年以来持续走低。2025年末,核心一级资本充足率为10.62%,一级资本充足率为10.62%,资本充足率为12.81%;2026年一季度末,上述三项指标分别降至10.59%、10.59%和12.77%。来自国家金融监督管理总局的数据显示,截至2025年年末,商业银行拨备覆盖率为205.21%,贷款拨备率为3.07%;资本充足率为15.46%,一级资本充足率为12.37%,核心一级资本充足率为10.92%。综上,紫金银行的拨备覆盖率、贷款拨备率、三项核心资本指标均低于行业平均水平。

面对上述多重挑战,紫金银行管理层在2025年度暨2026年第一季度业绩说明会上表示,将采取四大举措稳定息差:一是优化资产结构,提升高收益资产占比;二是加强负债管理,压降高成本负债;三是推进数字化转型,降低运营成本;四是拓展中间业务,提高非利息收入占比。

一边是业绩承压,一边是资产质量堪忧,未来,紫金银行如何发力才能扭转局面,我们拭目以待。

责任编辑:文鸿飞