资产总额下降近十个百分点!百信银行扩表增收难掩质量隐患,减值计提增幅远超同期营收增速

金观察 | 2026-06-10 09:17:15 原创

依托中信银行、百度两大股东资源,百信银行作为国内头部独立法人直销银行,长期深耕市场并持续扩张业务版图。随着百信银行2025年年报与2026年一季报先后披露,高速扩张背后的各类问题逐步浮出水面。百信银行不良贷款率持续走高,盈利水平接连回落,资源投入也呈现重营销、轻研发的态势,逐渐偏离自身科技金融定位。

盈利水平连续两年下滑

财报数据显示,2025年百信银行经营规模实现稳步增长。去年全年实现营业净收入59.29亿元,同比增长28.15%;截至2025年末,该行总资产规模达到1280.86亿元,较上年末增长9.20%。

在普惠金融与消费金融领域,百信银行信贷投放力度持续加大。2025年末,百信银行普惠小微贷款余额127.68亿元,较上年末增长40.29%;旗下自营信贷产品“好会花”全年累计放款173.35亿元,线上消费信贷业务保持扩张态势。

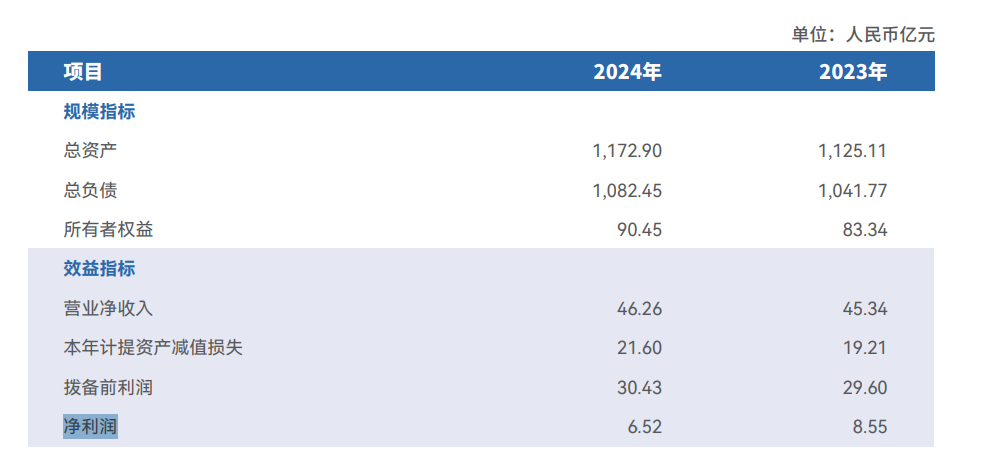

然而,规模增长并未带动盈利同步改善,百信银行盈利表现已连续两年出现明显回落。2025年,百信银行实现净利润4.53亿元,同比下降30.58%。梳理2021年至2025年财务数据,百信银行净利润分别为2.63亿元、6.56亿元、8.55亿元、6.52亿元、4.53亿元。自2023年净利润创下8.55亿元阶段性高点后,百信银行盈利水平连续两年下滑,2025年净利润规模较峰值出现缩水。

进入2026年一季度,百信银行多项核心经营指标进一步承压。截至3月末,百信银行资产总额为1154亿元,较2025年末环比下降9.90%;当期实现营业收入12.98亿元,同比下降6.35%;净利润0.36亿元,同比下降83.71%。报告期内,百信银行利息净收入、手续费及佣金收入均出现不同程度同比下降,主营业务盈利能力减弱。

信用风险集中释放拖累经营

随着前期放量开展的线上信贷业务风险逐步显现,百信银行多项资产质量指标承压。数据显示,截至2025年末,百信银行发放贷款及垫款总额924.69亿元,较年初增加117.65亿元,增幅14.58%;对应不良贷款余额17.01亿元,不良贷款率从2023年末的1.36%攀升至1.84%,创下近年新高。

风险抵御能力方面,百信银行拨备覆盖率由2023年末的303.76%回落至2025年末的225.17%,风险缓冲空间持续收窄。为应对不良资产上升带来的风险压力,百信银行不断加大资产减值计提力度。2025年,百信银行信用及其他资产减值损失合计35.83亿元,较2024年的21.60亿元增长65.88%,减值计提增幅远超同期营收增速,对经营利润形成明显挤压。

“增收不增利的根源在于信用减值对利润的刚性侵蚀。2025年减值损失35.83亿元,直接压穿利润底线。”南开大学金融发展研究院院长田利辉在接受媒体采访时分析道,百信银行业务结构高度依赖个人信贷,个人贷款占比超75%,且多为无抵押信用贷款,风险敞口高度集中。

投入结构失衡偏离科技定位

从2025年成本费用结构来看,年报数据显示,百信银行全年业务宣传费用支出3.7亿元,同比增幅达103%;同期研发费用为2.85亿元,同比下降7.17%,业务宣传费用规模首次超过科技研发投入。

在田利辉看来,费用结构呈现“重获客、轻研发”的失衡态势,有其现实的生存逻辑。作为无实体网点的直销银行,其高度依赖线上流量采买,伴随助贷新规推动行业转向自营,线上获客竞争加剧,百信银行宣传费翻倍至3.7亿元,短期内将贷款增速从0.92%拉动至14.58%。但研发投入仅2.85亿元且同比下降7.17%,这与“科技银行”的定位形成明显落差。

也有业内人士表示,科技型银行应当立足自身定位,将资源重点投向智能风控、数据治理、技术研发等核心领域,回归金融科技本源,而非单纯依靠营销投放抢占市场。营销投入规模超过科技研发投入,在持牌金融科技银行中并不多见,反映出该行经营策略存在结构性偏差。

因长期持续性违规被重罚

公开监管行政处罚信息显示,近三年百信银行先后两次收到监管部门大额罚单。

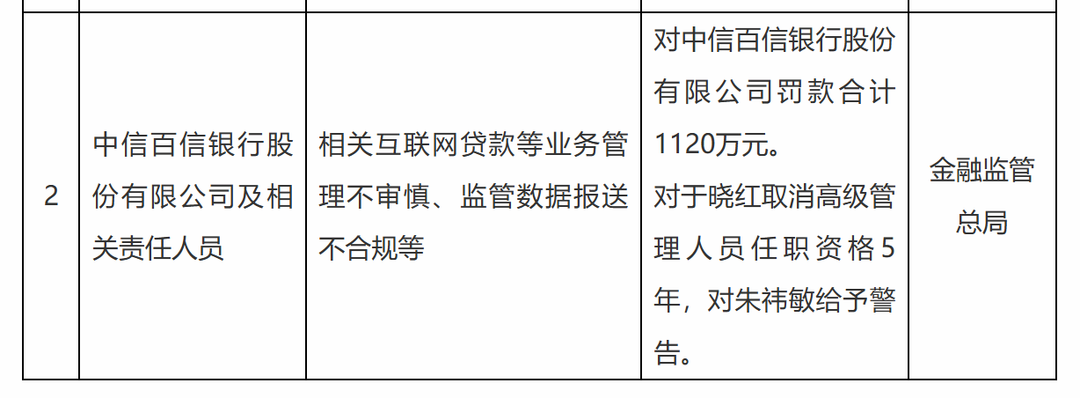

2025年9月,国家金融监督管理总局对百信银行作出行政处罚,因互联网贷款业务管理不审慎、监管数据报送不合规等问题,对百信银行罚款1120万元。据披露,相关违规行为发生在2021年1月至2023年6月,属于长期持续性违规事项。监管部门同时开展层级追责,时任行长助理于晓红被取消高级管理人员任职资格5年,相关工作人员被予以警告。针对此次处罚,百信银行回应称,已对照监管要求完成全面整改,并持续强化内控合规体系建设。

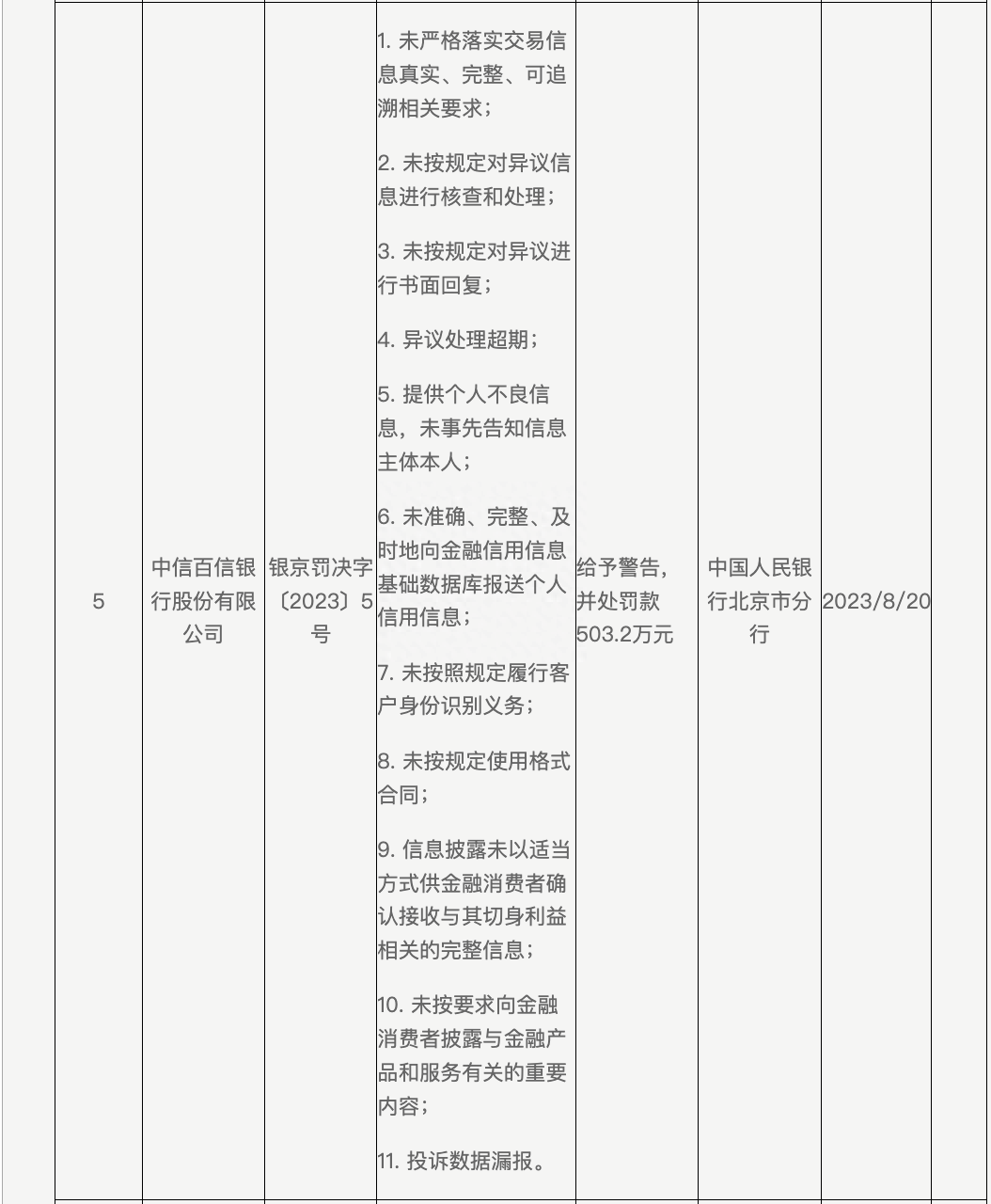

2023年8月,中国人民银行北京市分行也曾对百信银行实施处罚,罚款金额503.2万元。百信银行当时存在客户身份识别落实不到位、交易信息管理不规范、异议信息处理不合规、信息披露不达标等11项违法违规行为。

据百信银行2025年度报告披露,百信银行当年全渠道共受理客户投诉31968件,投诉涉及的业务类别主要为个人贷款、小微企业贷款及理财,占比分别为92.46%、3.37%、0.54%。

(大众新闻·半岛新闻记者 姚文嵩)

责任编辑:王天书