50万元保额少儿重疾险遇意外仅赔1.5万元,市民质疑推销误导、双录流于形式

大众新闻·半岛新闻 尹彦鑫 王天书 2026-07-08 15:17:59原创

给孩子购买的重疾险明明宣传50万元保额,孩子意外离世后,保险公司却仅赔付1.5万余元。近日,莱西市民张女士(化名)向半岛96663热线反映中汇人寿理赔纠纷,质疑业务员投保时刻意隐瞒赔付规则、诱导自己跳过合同条款签字,双录流程形同虚设。对此,中汇人寿表示理赔符合合同约定、投保流程合规,双方争议可通过司法诉讼解决。

市民投诉:保额50万元的产品赔付了1.5万余元

“推销时说保额50万元的保险产品,真正赔付的时候给了1.5万余元。”近日,家住莱西市的张女士通过96663热线投诉,向记者反映了自己购买中汇人寿保险产品后遇到的赔付问题。

据张女士介绍,2025年8月份,自己给家里孩子买了一份中汇人寿的重疾险产品,业务员表示,该份重疾险的保额为50万元。今年3月份,张女士19个月大的孩子因进食时被鸡柳卡住而意外离世,后续张女士与中汇人寿在赔付额度上出现了分歧。

孩子不幸去世

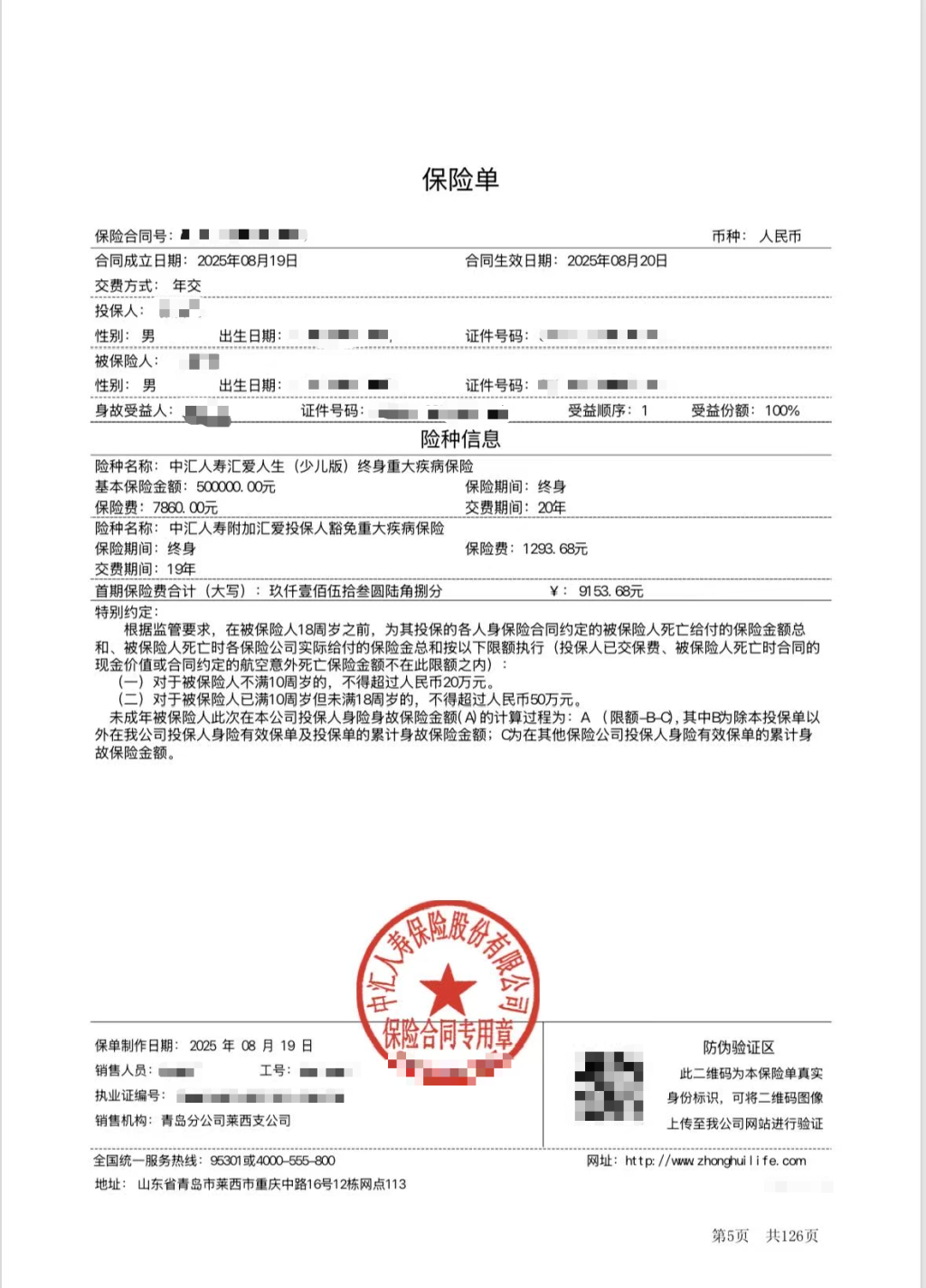

保单

“出险之后,我联系了当初卖给我产品的中汇人寿业务员。业务员告诉我,会按照我已经缴纳的保费进行双倍赔偿,也就是1.5万余元。”张女士说。

但是对于这一答复,张女士并不同意。“推销产品的时候,业务员说的是保额50万元,也没有给我具体讲过会因为出险情形不同、赔付额不同等。”此外,张女士还表示,“当时签保险合同‘双录’的时候,业务员在我身边小声提醒‘往下滑,直接签名字’。”张女士说。

后续,张女士找到中汇人寿保险股份有限公司青岛市莱西支公司沟通。“莱西支公司后面给出的赔付额是30万元,表示这是他们出于关怀并额外申请后给出的赔付额度。但是买保险的时候和我说的保额是50万元,为什么现在赔30万元?中汇人寿也不是慈善机构,这30万元的定额依据是什么?”对此,张女士有了疑问。据张女士介绍,目前中汇人寿已经将1.5万余元的赔偿款打到了家人的银行账户。

在张女士展示的保险合同中,记者看到,张女士购买的产品包括中汇人寿汇爱人生(少儿版)终身重大疾病保险、中汇人寿附加汇爱投保人豁免重大疾病保险,两类首期保险费合计9153.68元。其中,中汇人寿汇爱人生(少儿版)终身重大疾病保险的基本保险金额为50万元,保费为7860元。

回应:投保流程合规,有异议可以诉讼解决

针对张女士反映的问题,记者也来到了中汇人寿青岛分公司。“首先我们对孩子的意外离世也感到难过,也理解孩子母亲悲痛的心情,但是经过我们核实,孩子属于意外去世,并不构成重大疾病离世。我们的理赔都是根据合同约定来。”工作人员表示,前期沟通过程中确实有过特殊申请,也算是公司对客户的人文关怀,将赔付金额提高到了30万元。

“不过当时客户没有同意,这个特殊申请也就没有达成,现在我们已经按照合同约定的内容给客户支付了赔偿金1.5万余元。也就是说,我们的整个理赔流程已经结束了。”工作人员表示。

那么,张女士在投保过程中保险公司有没有尽到提醒义务呢?业务员是否存在催促张女士略过合同条款、直接签字的情况?针对这一问题,工作人员也进行了回应:“经核查整个双录过程,时长及节奏符合该类业务的常规操作标准,视频中客户状态自然,问答环节连贯流畅,不存在刻意压缩时间或跳过必要告知环节的情形。”

工作人员告诉记者,后续如果客户对理赔金额有异议可以通过诉讼程序解决。“法院怎么判,我们会怎么赔。”

律师说法:格式合同提供方应履行说明义务

7月7日下午,记者就此采访了山东川佳律师事务所张宝清律师。张律师介绍,保险合同通常为格式条款,《中华人民共和国民法典》第四百九十六条第2款规定:“采用格式条款订立合同的,提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务,并采取合理的方式提示对方注意免除或者减轻其责任等与对方有重大利害关系的条款,按照对方的要求,对该条款予以说明。提供格式条款的一方未履行提示或者说明义务,致使对方没有注意或者理解与其有重大利害关系的条款的,对方可以主张该条款不成为合同的内容。”第497条规定:“有下列情形之一的,该格式条款无效:(二)提供格式条款一方不合理地免除或者减轻其责任、加重对方责任、限制对方主要权利;(三)提供格式条款一方排除对方主要权利。”第498条规定:对格式条款的理解发生争议的,应当按照通常理解予以解释。对格式条款有两种以上解释的,应当作出不利于提供格式条款一方的解释。格式条款和非格式条款不一致的,应当采用非格式条款。

“因保险理赔发生纠纷的,双方可以通过协商解决,协商不成的,可直接向人民法院起诉,来维护自己的合法权利,如保险公司业务员在推销保险时有违规之处,也可向保监会予以投诉处理,”张宝清律师说。

监管提醒:购买保险要审慎阅读合同条款

此前,国家金融监督管理总局大连金融监管局曾发布《关于正确购买保险的风险提示》。《风险提示》显示,消费者在购买保险时,要遵循诚实信用原则,履行如实告知义务。实践中,因投保人故意瞒报病情或过失忽略形成瞒报事实从而导致保险公司拒赔的案例屡见不鲜。

二要审慎阅读合同条款,提升自我保护意识。保险合同是保全、理赔和给付保险金时最重要的依据,投保人投保前应仔细阅读保险条款,尤其是对投保人、被保险人限制权利、设定义务的条款,重点关注缴费年限、免责事项、现金价值、赔付条件和比例等重要内容,避免选择不适合自己的产品或自身疏忽引发纠纷。

三要及时查询投保信息,确保合同真实有效。当前保险公司收取保费以转账为主,切忌将保费以现金形式交与任何个人或非正规保险机构代缴。

四要选择正规销售渠道,树立风险防范观念。销售保险产品的机构都要取得监管部门许可的牌照,购买前应查询所购买机构是否具备合法销售资质。

(半岛全媒体记者 尹彦鑫 王天书)

责任编辑:李雪梅