全产业链红利释放 宏桥控股上半年净利预增近八成

区域风 | 2026-07-13 11:04:58

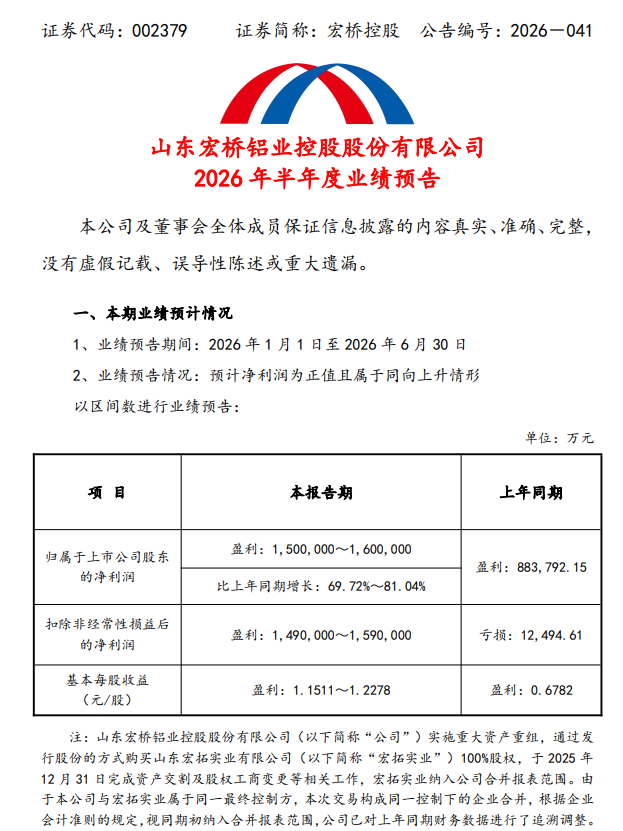

7月10日晚,国内铝业龙头宏桥控股(002379.SZ)发布半年度业绩预告,预计2026年上半年实现归属上市公司股东的净利润150亿元—160亿元,同比增长69.72%—81.04%。其中,公司第二季度净利润预计82.42亿元—92.42亿元,第一季度净利润67.58亿元,据此计算,二季度净利润预计环比增长21%—36%。此外,预计2026年半年度实现归属上市公司股东的扣非净利润为149亿元—159亿元,基本每股收益为1.15元/股—1.23元/股,上年同期为0.6782元/股。

对于业绩变动,宏桥控股表示,2026年上半年,电解铝市场销售价格同比大幅上涨,相关业务毛利实现显著提升;同时,公司本期借款规模较上年同期明显缩减,财务利息支出大幅减少,进一步增厚利润。扣非净利润大幅变动的主要原因为:2025年度公司实施重大资产重组,以发行股份的方式收购宏拓实业100%股权,根据会计准则相关规定,宏拓实业期初至合并日产生的净损益计入非经常性损益;本期重组完成后,该部分收益调整至经常性损益列示,使得非经常性损益金额发生大幅变化,进而导致本期扣除非经常性损益后的净利润同比大幅波动。

2025年,宏桥控股完成对宏拓实业的战略重组,构建起“氧化铝-电解铝-铝深加工-再生铝”完整闭环产业链,全年经营规模稳步扩张。2025年年报数据显示,公司实现营业总收入1567.21亿元,同比增长4.25%;归属于上市公司股东的净利润178.64亿元,同比增长3.69%。根据民生证券研报,完成重组后的宏桥控股,其产能规模已仅次于中国铝业,成为国内电解铝与氧化铝领域的龙头之一。

此外,公司业绩与行业景气度紧密相关,铝价自2025年持续攀升,沪铝主力合约价格2025年初还在19000元/吨附近徘徊,进入2025年下半年后上涨加速,并于当年12月底触及23000元/吨大关。2026年以来,在宏观政策预期及地缘政治冲突的双重影响下,铝价波动加剧。沪铝主力合约在一季度一度触及26185元/吨的阶段性高点,之后价格大幅回撤,上半年整体小幅收涨,波动极大,而氧化铝期货上半年涨幅则超过6%。

宏桥控股在业绩说明会上表示,中国电解铝产能上限为4500万吨,供给增量有限。2025年中国原铝消费增速大于供应增速,预计未来原铝消费将持续保持增长态势,铝价中枢有望进一步上移。

值得关注的是,在重组预期和电解铝行业高景气周期的推动下,宏桥控股股价去年涨超166%。而2026年上半年,股价走出倒V行情,年初资产重组叠加沪铝上涨,股价快速冲高至33.44元阶段高点。二季度随着沪铝期货大幅回调,叠加下游消费淡季,股价持续回落,截至7月10日收盘,宏桥控股股价报14.45元/股,总市值约1883亿元。

公开资料显示,宏桥控股前身为宏创控股,2025年12月完成635亿元重大资产重组并更名,现为魏桥创业集团旗下A股核心上市平台,拥有氧化铝、电解铝及铝深加工全产业链布局,总部位于滨州邹平。

(朱明)

责任编辑:李元春