六年扣非连亏,被上交所问询,华纺股份业绩、债务双重承压

区域风 | 2026-07-16 14:33:50

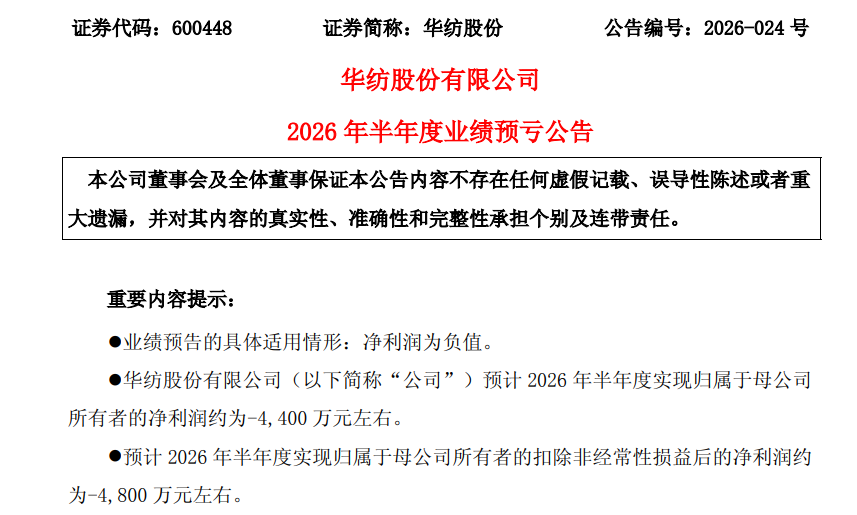

7月14日,滨州老牌纺织印染企业华纺股份(600448.SH)就上海证券交易所下发的《关于华纺股份有限公司2025年年度报告的信息披露监管问询函》(上证公函【2026】0996号)完成回复,并于次日披露了2026年半年度业绩预亏公告。

2025年,华纺股份实现营业收入29.40亿元,较上年同期增长0.2%;毛利率10.18%,连续两年下降;归母净利润为-2.61亿元,同比亏损扩大369.42%;扣非归母净利润为-2.59亿元,已连续六年为负。

2026年上半年,公司预计归母净利润亏损4400万元左右,与上年同期相比,亏损持续扩大(上年同期为-3467.77万元)。同时,2026年半年度扣非净利润预计亏损约4800万元(上年同期为-3542.74万元)。

产品全线承压,毛利率持续下滑

面对经营困局,华纺股份表示,公司近年来持续亏损主要受毛利率下滑、期间费用增加、资产减值损失激增等因素共同影响。

毛利率持续走低,是公司亏损幅度扩大的核心症结。2025年,公司综合毛利率为10.18%,同比回落2.69%。在营业收入基本持平、仅微增0.2%的背景下,毛利率下行直接导致公司毛利润减少约7909万元。成本与营收增速严重错配是毛利承压的主因,当期公司营业成本同比增长3.29%,显著高于营收增速,上游染料、助剂等原材料涨价压力无法顺利向下游传导。同时,作为外销占比达83.95%的出口型印染企业,公司盈利深度受制于外贸行情,行业出口平均单价跌至十年低位0.84美元/米,极大压缩了企业产品议价空间。

其次,2025年公司期间费用总额同比增加约10%,公司财务费用增幅最为明显,受汇兑损失大幅攀升影响,全年财务费用支出达8408.88万元,同比增长37.10%,持续侵蚀企业经营利润。

此外,资产减值大幅计提,成为拖累年度业绩的重要因素。2025年公司合计计提资产减值1.88亿元,较上年增加0.83亿元。减值主要来自两大板块,一是终端需求疲软引发的存货跌价损失1.47亿元,二是受政策关停影响的动力资产组固定资产减值4053.40万元。

从细分产品盈利表现来看,公司主营业务盈利水平整体持续走弱。核心印染产品毛利率在2023至2024年由16.49%小幅攀升至17.27%后,2025年大幅回落至11.66%;家纺产品盈利能力连续三年下行,毛利率从8.43%逐年降至5.25%;仅服装产品实现边际修复,在2024年毛利率为-11.06%的亏损状态下,2025年回暖至3.24%,但难以对冲整体主业盈利下行压力。

外销增长与内销下滑形成显著分化

2025年,公司内外销市场呈现显著分化格局。全年实现外销收入24.33亿元,同比增长15.85%,营收占比高达83.95%,是公司核心收入来源;内销收入仅4.65亿元,同比大幅下滑40.39%,营收占比收缩至16.05%。

外销收入稳健增长,主要依托行业整体出口景气度抬升。2025年国内八大类印染产品出口量同比增长10.30%,创下历史新高,行业整体外需扩容为公司外销业务提供有力支撑。与之相对,国内市场持续承压,受终端消费需求疲软、行业内卷竞争加剧影响,叠加公司战略资源向外贸倾斜、内销业务毛利率偏低主动收缩,多重因素共同导致内销收入大幅回落。

从客户结构来看,公司营收高度依赖头部外销客户。2025年前十大外销客户主要集中于非洲、美国市场,主营印染、家纺品类,销售规模合计占总营收58.86%,客户集中度偏高;反观内销市场,客户布局较为分散,前十大内销客户销售额合计仅占总营收5.66%,对内销整体营收拉动有限。

针对市场关注的贸易业务真实性问题,公司予以专项核查回应。公告显示,公司贸易业务主要覆盖棉纱、煤炭、染化料等品类,全部交易均基于真实经营需求开展。经全面核查,合同条款、货物流转及资金流转均与业务实质相匹配,未发现融资性贸易、空转走单或虚增收入等情形。

债务压力凸显,存超6亿元偿债缺口

截至2025年末,公司杠杆水平处于高位,资产负债率达73.39%。有息债务结构偏短期,短期借款10.72亿元,一年内到期非流动负债2.49亿元,长期借款1.75亿元,短期兑付压力集中。

公司账面货币资金合计5.07亿元,但保证金、存单、冻结款项等受限资金达3.66亿元,可自由支配资金规模显著低于短期到期债务。经测算,公司未来一年需偿付债务合计13.21亿元,可动用现金、经营性预期净流入及未使用银行授信合计仅6.87亿元,存在约6.34亿元的短期偿债缺口。针对偿债缺口,公司称将通过银行续贷提速、收紧应收账款回款、处置非核心资产等多渠道筹措资金,保障债务平稳兑付。

除上述问题外,华纺股份还围绕存货减值计提、对外担保等上交所关注事项进行了逐项说明。

中报预亏延续,内外需疲软、成本、汇率三重利空持续发酵

针对2026年上半年业绩,华纺股份表示,本期业绩预亏由内外需求走弱、成本高企、汇率损耗三重利空叠加形成。

从市场看,国内服饰消费疲软,下游品牌持续去库存,大幅削减面料采购,家纺、工装等细分需求同步萎缩,产能缺乏订单支撑;海外欧美消费放缓,海外客户改为小额短期补货,叠加东南亚低价产能分流订单、海外关税压制,外销产品售价持续走低。

从成本看,棉花、涤纶、染化料等原材料价格高位震荡;印染行业能耗需求大,2026年上半年煤炭、天然气价格维持高位,能源成本增加。此外,公司外销占比高,年内人民币持续升值,形成大额汇兑损失,进一步侵蚀利润。

华纺股份坐落于滨州,始建于1976年,2001年9月在上海证券交易所挂牌上市,产业涵盖纺织印染、服装、家纺成品、医用防护产品、热电及金融业务和信息服务等领域。从股权结构来看,滨州安泰控股集团有限公司直接持有华纺股份18.63%的股份,为上市公司控股股东,滨州市国资委为上市公司实际控制人。

(朱明)

责任编辑:李元春