车市观察|同比暴跌超50%!阿维塔上半年仅交付27619辆,四年累计亏损132亿元

大众新闻·半岛新闻 郑天钟 2026-07-17 11:49:09原创

作为长安汽车、华为、宁德时代三大巨头联手打造的高端新能源品牌,阿维塔近期动作频频。2026年6月底,中国香港联交所披露,阿维塔科技已经更新招股书并重新递交港股上市申请,而这也是该公司继2025年11月首次递表失效后的第二次冲刺。

紧接着,7月初,阿维塔亮出了今年上半年的销量成绩单,其中6月整体交付7459辆,比5月微增123辆,但对比去年同期1.1万辆的销量成绩,堪称大幅缩水。而阿维塔上半年累计交付27619辆,同比跌幅超50%。但有一个好消息是,7月中旬,阿维塔07L将开启预售,这是其今年最重要的新车之一,有望带动整个品牌下半年持续“回暖”。

那么,目前处于销量困境下的阿维塔,能否顺利IPO并获得资本市场的青睐?

上半年销量“腰斩”,高速增长的叙事很难讲下去

首先来看阿维塔2026年上半年的销量走势,1月交付2216辆,2月交付4033辆,3月交付5143辆,4月交付5279辆,5月交付7336辆,6月交付7459辆。好的一面是销量逐月提升,一步一个台阶地往上走,由年初的月销2000余辆提升至年中的7000余辆,势头不错。而不好的一面是与去年相比差得有点多,阿维塔2025年上半年累计销量为59084辆,月均在1万辆左右,而今年上半年累计交付27619辆,同比下滑约53%,相当于“腰斩”,而月均销量也仅4600余辆。

值得一提的是,据乘联分会统计,今年1月至6月国内新能源乘用车市场零售470.4万辆,同比下滑14%。也就是说,在新能源这一细分领域中,阿维塔上半年同比暴跌53%的销量表现也足够“突出”。与之相比,零跑上半年交付超35万辆,同比增长超60%;蔚来同比增长超67%,小米汽车同比增长超8%,岚图同比增长达36%,甚至自家“兄弟品牌”深蓝也增长了14.6%,理想与小鹏上半年分别下滑了5.1%与15.8%,但也与市场大盘的表现相近。此外,阿维塔2026年的全年销量目标为22万辆,上半年仅完成了12.6%,而如果要完成销量任务,下半年的月均销量要攀升至3.2万辆,几乎无达到的可能性。

对有志于港股的阿维塔而言,今年上半年销量“失速”影响很大。因为从2023年至2025年,阿维塔的年销量从2万辆迅猛提升至12万辆,年复合增长率达到惊人的147.56%,成为公司此前资本市场故事的核心支撑,而2026年上半年的交付数据打破了持续多年的增长势头,全年的经营预期也将全面下调。如此,规模效应摊薄研发、制造固定成本的商业逻辑也恐将失效。

累计亏损达132亿元,现金流不断“失血”

与很多造车新势力品牌一样,阿维塔在IPO过程中遇到的主要问题也是“盈利能力跟不上营收增长”。

最新招股书显示,2023年至2025年,阿维塔营收分别为56.45亿元、151.95亿元和256.31亿元,三年累计营收约464.71亿元,年均复合增长率超113%。与此同时,2022年至2025年,阿维塔净亏损分别为20.16亿元、36.93亿元、40.18亿元和34.89亿元,四年累计亏损超过132亿元,年均亏损超33亿元,每月平均消耗资金2.75亿元。具体以2025年为例,阿维塔一边是营收256.31亿元,同比暴增68.7%;而另一边亏损额度达到34.89亿元,属于“卖得挺多,亏得不少”,经营层面没有根本性的改观。

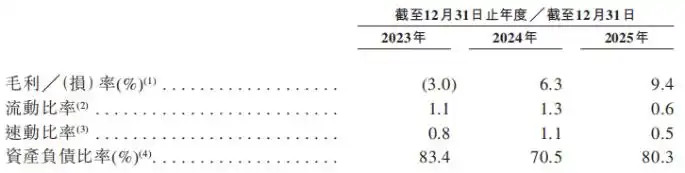

对此,业内人士表示,阿维塔亏损的根本原因还是毛利率太低,其2025年整车毛利率仅9.4%,2023年甚至有过负毛利的情况,这在造车新势力阵营中是很少见的。比如理想汽车上市前仅小幅亏损,2023年就实现全年盈利,常年维持18%以上的整车毛利率;蔚来港股二次上市阶段毛利率达13.6%,依靠服务、换电生态对冲整车亏损;岚图背靠东风集团,2025年毛利率突破20%,亏损持续收窄。

还有,现金流与偿债指标是机构投资者看待阿维塔IPO估值的关键依据。其2024年末现金及现金等价物为193.23亿元,到2025年末骤降至96.87亿元,再到2026年4月30日仅剩62.49亿元,不到一年半“蒸发”130亿元,资金消耗速度较快。偿债指标方面,从2024年末到2025年末,阿维塔流动负债净额由净资产47.12亿元转为净负债82.85亿元。流动比率从1.3降至0.6,速动比率从1.1降至0.5,短期偿债能力正在恶化。

“三巨头”模式影响盈利空间?

众所周知,阿维塔的“三巨头”模式是其有别于其他车企的独家标签,而长安、华为、宁德时代的“赋能”也是阿维塔先期崛起的关键因素。具体说来,长安负责整车制造、底盘平台与整车生产资质;宁德时代独家配套动力电池;华为通过引望智能向其提供全套智能驾驶、鸿蒙座舱、高压充电解决方案,三方均深度介入企业战略、产品定义、供应链定价全流程。

不过,看似“1+1+1>3”的模式在发展中也凸显出了一些问题。招股书显示,长安汽车为阿维塔持股40.99%的第一大股东,宁德时代是持股9.17%的第二大股东,出乎公众意料的是,华为不直接持有阿维塔股权,但通过技术支持深度参与阿维塔发展。而持有的股权不同,意味着“三巨头”的主要诉求也有所不同,甚至有矛盾的地方。

比如长安汽车诉求依托阿维塔补齐集团高端新能源板块,进入30万元以上的高利润价格区间,获得豪华燃油车客户,同时最大化共享集团整车制造产能,降低新能源车制造成本;而宁德时代则希望锁定高端动力电池长期稳定订单,通过阿维塔落地新型电池技术,推动电池产品溢价,对整车品牌营销、终端销量策略干预意愿较低;华为以引望智能为载体,输出全套智能汽车软硬件技术,收取持续性软件授权、硬件销售收益。如此,长安希望控制整车成本,华为与宁德时代则更看重提升软硬件、动力电池的费用,有时利益并不一致,也会导致零配件采购价格偏高,车子的性价比及盈利空间都受到影响。

业内人士表示,在这种情况下,阿维塔重磅车型定价、研发投入、销售渠道的决策中,三方反复博弈,决策周期拉长,未能及时采用合适的促销政策,有可能会错失市场走量的窗口期。

阿维塔光靠新车救市还不够

为了能顺利IPO,阿维塔在今年打出了一套“组合拳”,包括管理层调整及品牌整合,而更值得期待的则是新车亮相。其实早在4月,新阿维塔12与阿维塔06T就双双入市,但对品牌销量的拉动效应一般。进入下半年,阿维塔“再接再厉”,7月中旬,阿维塔07L即将开启预售,并于8月初上市。这款“智美大五座豪华SUV”与现款阿维塔07部分版型并行销售,形成定位互补。另外,有报道称,阿维塔还将于年内推出旗舰大六座SUV,并首搭宁德时代麒麟凝聚态电池。

“整体来看,阿维塔并非没有机会,连续两个月的销量环比增长,新车的陆续入市,与华为的深度绑定,长安体系的资源支撑,都是IPO进程中的有利因素”,业内人士认为,从更长远的角度看,阿维塔在华为乾崑智驾、鸿蒙座舱、宁德时代电池等优势之外,还需构建新的产品标识并进一步提升整车智能化。

(半岛全媒体记者 郑天钟)

责任编辑:王琳